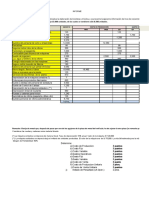

PPT-Impacto Tributario de Las NIIF TA1

PPT-Impacto Tributario de Las NIIF TA1

Descargar como pptx, pdf o txt

También podría gustarte

- Ejercicios - Estado de ResultadosDocumento10 páginasEjercicios - Estado de ResultadosMichelDominguez64% (14)

- S08 - s1 - TA2 - Casos - Tarea Académica 2 - NOKPAKDocumento2 páginasS08 - s1 - TA2 - Casos - Tarea Académica 2 - NOKPAKKaren CiezaAún no hay calificaciones

- TC - Semana 6Documento6 páginasTC - Semana 6miriam rojasAún no hay calificaciones

- Empresa Calzado Estados FinancierosDocumento2 páginasEmpresa Calzado Estados FinancierosGabriel D. Diaz Vargas67% (3)

- Semana 04 - Tema 02 Tarea ABM y ABCDocumento5 páginasSemana 04 - Tema 02 Tarea ABM y ABCMarisol FT100% (1)

- Fuentes de Financiamiento Tradi Andres Davila U18101307Documento18 páginasFuentes de Financiamiento Tradi Andres Davila U18101307Andres Felipe Davila VargasAún no hay calificaciones

- Caso de Costos Estimados - 1Documento14 páginasCaso de Costos Estimados - 1Raluj SheyAún no hay calificaciones

- EEFF Alumno 1Documento58 páginasEEFF Alumno 1aherrera_11387Aún no hay calificaciones

- Caso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresDocumento9 páginasCaso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresJuan Vasquez ColmenaresAún no hay calificaciones

- Actividad Costos - Falta 12Documento4 páginasActividad Costos - Falta 12Wendy Jaimes LunaAún no hay calificaciones

- Tarea Virtual 1 - Contabilidad de CostosDocumento6 páginasTarea Virtual 1 - Contabilidad de CostosyanethAún no hay calificaciones

- Índices Financieros Del Sistema Bancario MundialDocumento6 páginasÍndices Financieros Del Sistema Bancario MundialDiliaDiazAún no hay calificaciones

- Actividad 1 Variaciones Patrimoniales y Libro Mayor 2021Documento3 páginasActividad 1 Variaciones Patrimoniales y Libro Mayor 2021eugenia100% (1)

- Caso Gloria Laive Con RatiosDocumento11 páginasCaso Gloria Laive Con RatiosBetzabé MejiaAún no hay calificaciones

- Caso Practivo 01 Kardex Peps-PromedioDocumento4 páginasCaso Practivo 01 Kardex Peps-PromedioLuis EliasAún no hay calificaciones

- Fondos Mutuos, Fondos de Inversión y Fondos ColectivosDocumento6 páginasFondos Mutuos, Fondos de Inversión y Fondos ColectivosDenilson Torre GonzalesAún no hay calificaciones

- Foro Costos EstimadosDocumento1 páginaForo Costos EstimadosAna Belen Diaz MaldonadoAún no hay calificaciones

- Sem 7 - Nic 21Documento19 páginasSem 7 - Nic 21ALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- Práctica 5Documento11 páginasPráctica 5Jesus Enrique Tirado UrteagaAún no hay calificaciones

- Nic 27 28 TesisDocumento93 páginasNic 27 28 TesisJose Martin Castillo Patiño100% (1)

- Casos Practics - Superior2Documento30 páginasCasos Practics - Superior2MisaelSanchezAún no hay calificaciones

- Practica Calificada de Gestión FinancieraDocumento2 páginasPractica Calificada de Gestión FinancieraRossmery De La Cruz EspinozaAún no hay calificaciones

- GC Cf39 Ta1consigna 21c1mDocumento1 páginaGC Cf39 Ta1consigna 21c1mLeslie Katherine Alvaro Inga100% (2)

- Nicsp 21Documento20 páginasNicsp 21Fanny Montes CarlosAún no hay calificaciones

- Casos para Explicar en Clase Gastos DeduciblesDocumento7 páginasCasos para Explicar en Clase Gastos DeduciblesGrecia Bartolo BaquerizoAún no hay calificaciones

- Casuistica 2do. Semestre - Unidad 3Documento4 páginasCasuistica 2do. Semestre - Unidad 3LeticiaAún no hay calificaciones

- Casos Practicos Seccion 17Documento2 páginasCasos Practicos Seccion 17mario cozAún no hay calificaciones

- Solución:: Informacion Financiera 1 Docente: Dra. CPC Cecilia FhonDocumento6 páginasSolución:: Informacion Financiera 1 Docente: Dra. CPC Cecilia FhonSarita Pelaez LopezAún no hay calificaciones

- 02 Examen Final CTD - Fila B - Sem II - Bim II - 04122015Documento3 páginas02 Examen Final CTD - Fila B - Sem II - Bim II - 04122015Godofredo LozanoAún no hay calificaciones

- Nic 2Documento24 páginasNic 2Cisari0% (1)

- (ACV-S04) Tarea Académica 2Documento11 páginas(ACV-S04) Tarea Académica 2Franklin Ademir Pastor CabreraAún no hay calificaciones

- Aspecto Tributario - Empresa de ServisDocumento8 páginasAspecto Tributario - Empresa de ServisAlison FloresAún no hay calificaciones

- Contabilidad FinalDocumento13 páginasContabilidad Finalrickgq67Aún no hay calificaciones

- CASO N.°1 IV-7: CorregidoDocumento1 páginaCASO N.°1 IV-7: CorregidoAd Kato HmAún no hay calificaciones

- Cronograma de Auditoría InternaDocumento3 páginasCronograma de Auditoría InternaKmilaAún no hay calificaciones

- Club de Contadores (NIIF 3)Documento80 páginasClub de Contadores (NIIF 3)Pedro riveraAún no hay calificaciones

- AVANCE 1-Proyectos-GRUPO3Documento14 páginasAVANCE 1-Proyectos-GRUPO3James AyalaAún no hay calificaciones

- Examen Parcial - Informacion de Costos - Bruno YupanquiDocumento15 páginasExamen Parcial - Informacion de Costos - Bruno YupanquiDiego VieraAún no hay calificaciones

- Wacc ModeloDocumento6 páginasWacc ModeloKareen CarlaAún no hay calificaciones

- Examen Parcial - Pelaez CipraDocumento8 páginasExamen Parcial - Pelaez CipraTony MUSICAún no hay calificaciones

- Annotated-Tarea 2-Grupo 3-Analisis de Cuentas MonetariasDocumento14 páginasAnnotated-Tarea 2-Grupo 3-Analisis de Cuentas MonetariasGonzalo Alvaro Auccapuclla Mallqui100% (1)

- T1 - Información Financiera 2 - 2024Documento5 páginasT1 - Información Financiera 2 - 2024Xiomara Berrú100% (1)

- Ave Fenix, S.A. InformeDocumento5 páginasAve Fenix, S.A. InformeIrmaZeZyAún no hay calificaciones

- Entrenamiento y Evaluacion de ControlDocumento46 páginasEntrenamiento y Evaluacion de ControlNeiser Alberca100% (1)

- Separata Contabilidad FinancieraDocumento48 páginasSeparata Contabilidad FinancieraKarolay Camacllanqui100% (1)

- Tarea Academica 2 - Auditoria IDocumento13 páginasTarea Academica 2 - Auditoria IBryan ParionaAún no hay calificaciones

- Tarea Academica 4Documento2 páginasTarea Academica 4Stefany EscajadilloAún no hay calificaciones

- Grupo8-NIC 19 Beneficios A Los EmpleadosDocumento19 páginasGrupo8-NIC 19 Beneficios A Los EmpleadosKatherine Guisela Aiquipa VargasAún no hay calificaciones

- Sesión3 - Nic 10-Casos - Hcm7m3wrylDocumento31 páginasSesión3 - Nic 10-Casos - Hcm7m3wrylSintia HoyosAún no hay calificaciones

- Autoevaluacion Formativa - Legislacion TributariaDocumento4 páginasAutoevaluacion Formativa - Legislacion Tributariamarcelitas0102Aún no hay calificaciones

- Ta3 - Impacto Tributario de Las Niif - Niif 15Documento5 páginasTa3 - Impacto Tributario de Las Niif - Niif 15brigitte reyesAún no hay calificaciones

- Indicadores de Previred - Marzo - 2022Documento1 páginaIndicadores de Previred - Marzo - 2022Gamaliel MoragaAún no hay calificaciones

- Ejercicio EvaDocumento12 páginasEjercicio EvaVH YorbelAún no hay calificaciones

- Casos Prácticos (Determinación de Rentas de Primera Categoría)Documento1 páginaCasos Prácticos (Determinación de Rentas de Primera Categoría)Jhon Ann leeAún no hay calificaciones

- Autoevaluación 3 - TALLER DE NIIF (11750)Documento6 páginasAutoevaluación 3 - TALLER DE NIIF (11750)Luis EliasAún no hay calificaciones

- Tarea Academica 01Documento18 páginasTarea Academica 01dardane20Aún no hay calificaciones

- TRABAJO de CAMPO 5 Información Financiera 1 WaDocumento16 páginasTRABAJO de CAMPO 5 Información Financiera 1 WaMOISES AGUILAR QUITOAún no hay calificaciones

- Autoevaluación 5 - TRIBUTACION EMPRESARIAL (13313)Documento5 páginasAutoevaluación 5 - TRIBUTACION EMPRESARIAL (13313)Ruth HualpaAún no hay calificaciones

- Nic 16 ExcelDocumento5 páginasNic 16 ExcelMishiell Ramos GervacioAún no hay calificaciones

- Saga Falabella S.A.Documento8 páginasSaga Falabella S.A.Gustavo Sanchez RipaldaAún no hay calificaciones

- Registro Contable de Una ImportaciónDocumento4 páginasRegistro Contable de Una ImportaciónRicardo Alejandro Alejos PinedoAún no hay calificaciones

- Error EsDocumento9 páginasError EsLisset Orihuela AscarzaAún no hay calificaciones

- Tarea Niif 16 Casos PracticosDocumento11 páginasTarea Niif 16 Casos PracticosJhonatanGeronimo67% (3)

- Años Capital Inicial Intereses Cuota Capital Final: 33 Inmuebles, Maquinaria Y EquipoDocumento8 páginasAños Capital Inicial Intereses Cuota Capital Final: 33 Inmuebles, Maquinaria Y Equipovg6295778Aún no hay calificaciones

- Notas Anual PDFDocumento5 páginasNotas Anual PDFOMAR MEDINA CARRASCOAún no hay calificaciones

- Curso Niif I . - Casos Practicos de La Nic 16 P.P.EDocumento7 páginasCurso Niif I . - Casos Practicos de La Nic 16 P.P.EJhonatanGeronimoAún no hay calificaciones

- Impacto Tributario de Las NIIF - TA2Documento22 páginasImpacto Tributario de Las NIIF - TA2luisAún no hay calificaciones

- S02.s2 - MaterialDocumento40 páginasS02.s2 - MaterialluisAún no hay calificaciones

- S02.s1 - MaterialDocumento14 páginasS02.s1 - MaterialluisAún no hay calificaciones

- S01.s1 - MaterialDocumento56 páginasS01.s1 - MaterialluisAún no hay calificaciones

- Semana 9 - PPT - Clasificación de Los Créditos - Descripción, Clasificación, Cuentas y SubcuentasDocumento14 páginasSemana 9 - PPT - Clasificación de Los Créditos - Descripción, Clasificación, Cuentas y SubcuentasluisAún no hay calificaciones

- Semana 11 - PPT - Rubro Créditos Avance en Cuenta, Sobregiros en Cuenta CorrienteDocumento12 páginasSemana 11 - PPT - Rubro Créditos Avance en Cuenta, Sobregiros en Cuenta CorrienteluisAún no hay calificaciones

- Aseguradoras ConclsionDocumento7 páginasAseguradoras ConclsionluisAún no hay calificaciones

- S13.s1 Inversionista Institucionales y Fondo de PensionesDocumento14 páginasS13.s1 Inversionista Institucionales y Fondo de PensionesluisAún no hay calificaciones

- Caso Práctico RER 3Documento10 páginasCaso Práctico RER 3luisAún no hay calificaciones

- S01.s1 MaterialDocumento35 páginasS01.s1 MaterialluisAún no hay calificaciones

- S8.s1 Fondos Mutuos y Fondos de InversiónDocumento19 páginasS8.s1 Fondos Mutuos y Fondos de InversiónluisAún no hay calificaciones

- Devolución de Percepciones - Nuevo RUSDocumento3 páginasDevolución de Percepciones - Nuevo RUSluisAún no hay calificaciones

- S01.s2 MaterialDocumento30 páginasS01.s2 MaterialluisAún no hay calificaciones

- Gestión Contable y Diagnóstico de La Gestión EmpresarialDocumento99 páginasGestión Contable y Diagnóstico de La Gestión EmpresarialJarlinsonAún no hay calificaciones

- Caso CarambolaDocumento49 páginasCaso CarambolaWilliam AldanaAún no hay calificaciones

- Lec Cont 0011 2017Documento11 páginasLec Cont 0011 2017Guillermo LyAún no hay calificaciones

- Fin Emp. 1 ° Parcial 2019 - FCE UNNEDocumento12 páginasFin Emp. 1 ° Parcial 2019 - FCE UNNEAnto GabardiniAún no hay calificaciones

- Flujo de Caja GestionDocumento9 páginasFlujo de Caja GestionJean TisserantAún no hay calificaciones

- EVIDENCIA2CCOSDocumento43 páginasEVIDENCIA2CCOSAxel ZavalaAún no hay calificaciones

- Casos - Preguntas Semana 3Documento7 páginasCasos - Preguntas Semana 3Antonio RoqueAún no hay calificaciones

- Caso Practico No 6Documento4 páginasCaso Practico No 6Lester Santiago100% (1)

- Horarios Contabilidad 2021 - 1 (A Verificación)Documento10 páginasHorarios Contabilidad 2021 - 1 (A Verificación)lusmery yosseli alarcon megoAún no hay calificaciones

- Balance GeneralDocumento17 páginasBalance GeneralVanessa RamirezAún no hay calificaciones

- EEFF Y NOTAS A AGOSTO 2019 RichosDocumento7 páginasEEFF Y NOTAS A AGOSTO 2019 RichosMacedo JhosephAún no hay calificaciones

- Parcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Contabilidad General - (Grupo1)Documento11 páginasParcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Contabilidad General - (Grupo1)Santiago AristizabalAún no hay calificaciones

- Onta 4Documento2 páginasOnta 4luz gratitudAún no hay calificaciones

- Caso Practico Unidad 2 PDFDocumento6 páginasCaso Practico Unidad 2 PDFAndres Felipe Acevedo YepesAún no hay calificaciones

- Colceramica ClaseDocumento18 páginasColceramica Clasesamanta7485Aún no hay calificaciones

- Casos Practicas - Johan Paredes FloresDocumento34 páginasCasos Practicas - Johan Paredes FloresJohan Paredes FloresAún no hay calificaciones

- U18217252 Semana 07Documento18 páginasU18217252 Semana 07Lalo Garza100% (3)

- Examen Contabilidad ADE y D Junio 16Documento3 páginasExamen Contabilidad ADE y D Junio 16eva contreras vegaAún no hay calificaciones

- Analisis de Los Estados FinancierosDocumento6 páginasAnalisis de Los Estados FinancierosVictor VázquezAún no hay calificaciones

- Guía de Aprendizaje No.04 - Criterios de Medicion SOLUCIONDocumento18 páginasGuía de Aprendizaje No.04 - Criterios de Medicion SOLUCIONCristhian Morales50% (2)

- Ejercicios Activo, Pasivo y Patrimonio Neto ResueltosDocumento10 páginasEjercicios Activo, Pasivo y Patrimonio Neto ResueltosPablo Fernández CaroAún no hay calificaciones

- EJE Tematico CUADROS Tarea Completa n3Documento14 páginasEJE Tematico CUADROS Tarea Completa n3JAENPIERR ZUIGAAún no hay calificaciones

- Cuentas Por Cobrar-1Documento25 páginasCuentas Por Cobrar-1luis mario HuancaAún no hay calificaciones

- Guia Tercera Unidad TrabajosDocumento41 páginasGuia Tercera Unidad Trabajosdaniela herreraAún no hay calificaciones