Ce document présente deux structures de financement possibles pour un investissement de 1200Kdh pour une société. La première structure consiste en un leasing sur 4 ans avec des loyers semestriels de 300Kdh. La deuxième structure divise le financement entre leasing, emprunt et autofinancement. Le taux d'actualisation pour chaque option est calculé et la deuxième structure est plus rentable avec un taux de 16,87%.

0 évaluation0% ont trouvé ce document utile (0 vote)

70 vues5 pages

Ce document présente deux structures de financement possibles pour un investissement de 1200Kdh pour une société. La première structure consiste en un leasing sur 4 ans avec des loyers semestriels de 300Kdh. La deuxième structure divise le financement entre leasing, emprunt et autofinancement. Le taux d'actualisation pour chaque option est calculé et la deuxième structure est plus rentable avec un taux de 16,87%.

Ce document présente deux structures de financement possibles pour un investissement de 1200Kdh pour une société. La première structure consiste en un leasing sur 4 ans avec des loyers semestriels de 300Kdh. La deuxième structure divise le financement entre leasing, emprunt et autofinancement. Le taux d'actualisation pour chaque option est calculé et la deuxième structure est plus rentable avec un taux de 16,87%.

Ce document présente deux structures de financement possibles pour un investissement de 1200Kdh pour une société. La première structure consiste en un leasing sur 4 ans avec des loyers semestriels de 300Kdh. La deuxième structure divise le financement entre leasing, emprunt et autofinancement. Le taux d'actualisation pour chaque option est calculé et la deuxième structure est plus rentable avec un taux de 16,87%.

Téléchargez comme PDF, TXT ou lisez en ligne sur Scribd

Télécharger au format pdf ou txt

Vous êtes sur la page 1/ 5

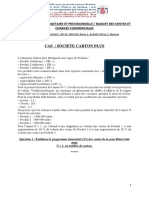

Etude de cas 1 :

Les dirigeants de la société Sorex projettent d’investir 1200Kdh (HT) dans

l’acquisition d’une nouvelle unité de production amortie linéairement sur 4 ans. Suite à l’étude de la rentabilité économique de cet investissement, un TIR de 35% a été retenu. Deux structures de financement sont à l’étude : - Structure 1 : Louer l’intégralité des équipements avec le paiement (en fin de période) de 8 loyers semestriels de 300Kdh (HT) chacun - Structure 2 : A/ Financer la moitié du projet par leasing dans les conditions suivantes : Lors de la signature du contrat, versement d’une caution de 60Kdh (restituée en fin de la location) 3 loyers annuels d’un montant unitaire de 225 Kdh (HT) « versés en début de période » Rachat de l’équipement en fin de la 3eme année à 90Kdh B/ Financer un quart du projet par emprunt au taux de 15% C/ Autofinancer le reste du projet sachant que Sorex est cotée en bourse, le cours moyen de l’action est de 300dh. La société prévoit le versement des dividendes de 30dh par action, le taux de progression attendu des dividendes suivants est de 6% par an. Le taux de l’IS : 33% Correction :

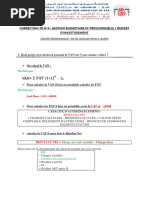

Alors IS/amortissement= 300*1/3=100 Lorsque les FNT sont égaux la règle du calcul de la VAN est la suivante : VAN=-I0 + FNT*[1-(1+i)-n]/ i On suppose dans le cadre du calcul du cout de crédit-bail que VAN=0 Donc : I0= FNT actualisés Autrement dit : I0=FNT*[1-(1-(1+i)-n)/ i] Alors 1200=500*[1-(1+i)-4)]/i

Avec i=25%, on obtient Investissement =1180.8

Avec i=20%, on obtient Investissement = 1294.37 1180.8 25% 1200 i? 1294.37 20%

C.-à-d. : 1200-1180.8 = i-25%

1294.37-1180.8 20%-25%

Alors i = 24.25% Pour s’assurer : 500*[(1-(1+24.25%)-4] = 1200 24.25%

2eme Structure Par crédit-bail (moitié) Années K 1 2 3 4 ECO/ prix 600 d’acquisition RCB -225 -225 -225 ECO IS/CB +75 +75 +75 Perte ECO -50 -50 -50 -50 IS/Amortissement Dépôt de la -60 +60 garantie Rachat de -90 l’équipement ECO +30 IS/Amortissement FNT 315 -200 -200 -5 -20 Dotation d’amortissement = 600/4 = 150 Perte d’ECO IS sur amortissement = 150*1/3 = 50 ECO IS sur amortissement = 90*1/3=30 Nous avons : 315 = 200*(1+i)-1 +200*(1+i)-2 +5*(1+i)-3 +20*(1+i)-4 Avec i = 20%, on obtient Investissement = 318 Avec i = 35%, on obtient Investissement = 265.94

Par interpolation linéaire :

315-318 = i - 20% 265.94-318 35% - 20%

i=20.75% Le ¼ par emprunt : Cout de l’emprunt = taux de l’intérêt * (1-taux d’IS) = 15%*(1-1/3) = 10% Le ¼ par autofinancement : T = (Di / V) + g = (30/300) + 0.06 = 16% Cout de pondération Taux d’actualisation CMP Crédit-bail 50% 20.75% 10.37% Emprunt 25% 10% 2.5% Autofinancement 25% 16% 4% 16.87% Pour la modalité 1, nous avons le Coût = 24.25% Pour la modalité 2, nous avons le Coût = 16,87% Donc l’entreprise a intérêt d’opter pour la deuxième modalité