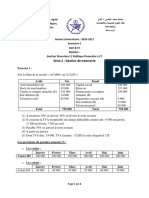

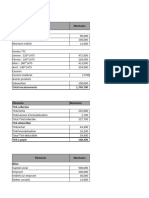

GT-CAS-1-Modifie-AVEC-SOLUTION (1)

GT-CAS-1-Modifie-AVEC-SOLUTION (1)

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- Exercices de La Gestion de TrésorerieDocument13 pagesExercices de La Gestion de Trésorerieikram awlad100% (1)

- Rapport de Stage CK IMMOBILIERDocument21 pagesRapport de Stage CK IMMOBILIERBarry JR Rayan100% (4)

- Strategie Marketing MarjaneDocument50 pagesStrategie Marketing MarjaneImane Emy56% (16)

- Anas FAHSSI. Centrale DanoneDocument24 pagesAnas FAHSSI. Centrale DanoneANAS FAHSSIPas encore d'évaluation

- Societe Malavex CompressDocument11 pagesSociete Malavex CompressMaha hadPas encore d'évaluation

- Etude de Cas KARAMDocument2 pagesEtude de Cas KARAMNurs An82% (11)

- Budget de Trésorerie Les ExercicesDocument9 pagesBudget de Trésorerie Les ExercicesRajae Râjae100% (2)

- Etude de Cas Budget de TresorerieDocument12 pagesEtude de Cas Budget de TresorerieMohamedDouayar100% (2)

- EXERCICE Gestion Budge - Taire (1) .Docx-1Document32 pagesEXERCICE Gestion Budge - Taire (1) .Docx-1Rany AS100% (1)

- Pyramides Vs MLMDocument4 pagesPyramides Vs MLMDidierPas encore d'évaluation

- Etude de Cas - BT - Etats de Synthèse Prévisionnels Avec CorrigéDocument5 pagesEtude de Cas - BT - Etats de Synthèse Prévisionnels Avec CorrigéhafssabsgPas encore d'évaluation

- EFCF - 2023 - Gestion Budgetaire+corrigeDocument4 pagesEFCF - 2023 - Gestion Budgetaire+corrigeYoussefKamari100% (1)

- LAGESTIONDELATRESORERIEDocument30 pagesLAGESTIONDELATRESORERIEM'zelle Ikbàl100% (2)

- Application 2 Gestion de Trésorerie ArmenieDocument6 pagesApplication 2 Gestion de Trésorerie ArmenieLeīla HamdaniPas encore d'évaluation

- Exercices Budget GénéralDocument8 pagesExercices Budget Généralbtissam BAGHDOUSPas encore d'évaluation

- CH Budget de Trésorerie-1Document5 pagesCH Budget de Trésorerie-1imznePas encore d'évaluation

- Budget FinalDocument26 pagesBudget FinalMD Khalil Himrii50% (2)

- Exercice Co. Budget de TresorerieDocument4 pagesExercice Co. Budget de Tresoreriebtissam BAGHDOUS100% (1)

- CharafDocument3 pagesCharafNurs An100% (1)

- Etude de cas - BT - Etats de synthèse prévisionnels avec corrigéDocument4 pagesEtude de cas - BT - Etats de synthèse prévisionnels avec corrigéWissal AlabbassiPas encore d'évaluation

- Afroukh Budgets Exc 4 BPC3 2021+Corrigé+VFDocument2 pagesAfroukh Budgets Exc 4 BPC3 2021+Corrigé+VFRachid HadjiPas encore d'évaluation

- Exercices BudgetsDocument10 pagesExercices BudgetsMedsa - ميدساPas encore d'évaluation

- Budget de TresorerieDocument3 pagesBudget de TresorerieHenri YvanPas encore d'évaluation

- ExercicesDocument2 pagesExercicesSalma Idrissi0% (1)

- Cas de Synthèse N°3 - Budget de TrésorerieDocument2 pagesCas de Synthèse N°3 - Budget de TrésorerieNasr BPas encore d'évaluation

- Cas Sépari Corrigé PartielDocument6 pagesCas Sépari Corrigé Partielb2lgoffPas encore d'évaluation

- Cas TresorerieDocument7 pagesCas TresoreriealzazaPas encore d'évaluation

- Cas SIMA Partie 1Document16 pagesCas SIMA Partie 1Mehdi AbarbiPas encore d'évaluation

- Etude de Cas N°2 - BTDocument2 pagesEtude de Cas N°2 - BTSlimaniPas encore d'évaluation

- Corrigé CC 22-23Document3 pagesCorrigé CC 22-23Melati ElPas encore d'évaluation

- SIBLECDocument9 pagesSIBLECDali najwaPas encore d'évaluation

- Sahara SportDocument7 pagesSahara SportabdealhalimchanaPas encore d'évaluation

- TD GDT2Document12 pagesTD GDT2Anas Cherqi100% (1)

- Cas de Synthèse N°3 - Budget de TrésorerieDocument2 pagesCas de Synthèse N°3 - Budget de Trésorerieimane imane100% (1)

- Poly n2 Etudiant Budget - CompressDocument25 pagesPoly n2 Etudiant Budget - CompressKERARMICHAIMAEPas encore d'évaluation

- Bur GF El 14Document10 pagesBur GF El 14lennygrosdesirs4Pas encore d'évaluation

- Corrigé CC 21-22Document3 pagesCorrigé CC 21-22Melati ElPas encore d'évaluation

- Exercice 2 CorrigéDocument5 pagesExercice 2 CorrigéOussama FathallahPas encore d'évaluation

- Cas Budget de Trésorerie-1Document3 pagesCas Budget de Trésorerie-1Amal MlihPas encore d'évaluation

- Exercice N°1:: 1-Budget Des EncaissementsDocument3 pagesExercice N°1:: 1-Budget Des Encaissementsifrineayate2Pas encore d'évaluation

- GF Examen 2017 (Enoncé + Corrigé)Document7 pagesGF Examen 2017 (Enoncé + Corrigé)Jghider JuniorPas encore d'évaluation

- KarimaDocument1 pageKarimaAhmed Abdourabihi50% (2)

- 13.AEC SEANCE 7 - Applications Budget de Tréso 110424Document2 pages13.AEC SEANCE 7 - Applications Budget de Tréso 110424ciohafsaPas encore d'évaluation

- 7ème Teste S6 Corrigé-1Document9 pages7ème Teste S6 Corrigé-1rachidzer074Pas encore d'évaluation

- TD Budget Tresorerie 21Document4 pagesTD Budget Tresorerie 21Hala Idrissi BourhimPas encore d'évaluation

- TD Gestion Financière S5 GTDocument2 pagesTD Gestion Financière S5 GToussama benrahou100% (1)

- DCG 6 Finance 147 150Document4 pagesDCG 6 Finance 147 150Elmelki AnasPas encore d'évaluation

- Serie 2 - Gestion de TrésorerieDocument4 pagesSerie 2 - Gestion de TrésorerieKeltoum EnnadzimPas encore d'évaluation

- Budget de TrésorerieDocument2 pagesBudget de TrésoreriemohcinechekkourPas encore d'évaluation

- Session de Mai 2016 1Document2 pagesSession de Mai 2016 1amina.tlemssani1993Pas encore d'évaluation

- Corrigé App 5 GTDocument12 pagesCorrigé App 5 GTHossam MorchidPas encore d'évaluation

- CG Chapitre V Budget de Trésorerie-ConvertiDocument8 pagesCG Chapitre V Budget de Trésorerie-ConvertiRaf IiqPas encore d'évaluation

- Application N°2 Gestion Budgétaire-1 2Document12 pagesApplication N°2 Gestion Budgétaire-1 2kilwa kilwa100% (1)

- Budget de Trisorerie (Cas Pratique)Document4 pagesBudget de Trisorerie (Cas Pratique)Latifa Kadmiri100% (1)

- Gestion Financière 1Document22 pagesGestion Financière 1karen StéphaniePas encore d'évaluation

- Snad SerDocument1 pageSnad Seramine ghadouiPas encore d'évaluation

- TD4 2021 2022Document8 pagesTD4 2021 2022Oumayma OumaPas encore d'évaluation

- Exercice 2 Chapitre IIDocument2 pagesExercice 2 Chapitre IIAdil HammouPas encore d'évaluation

- 10ème Corrigé 2020-1Document9 pages10ème Corrigé 2020-1Ra BiePas encore d'évaluation

- Exercices de La Gestion de TrésorerieDocument13 pagesExercices de La Gestion de Trésorerieikram awladPas encore d'évaluation

- Application Gestion de La TrésorerieDocument2 pagesApplication Gestion de La TrésorerieSE.FA. BusinessPas encore d'évaluation

- Cours D'etude de MarcheDocument83 pagesCours D'etude de MarcheKodjo Nonou100% (2)

- Guide À La Commercialisation MinDocument60 pagesGuide À La Commercialisation MinAnis Boufrikha100% (1)

- Exercice - Chapitre 4 TVADocument8 pagesExercice - Chapitre 4 TVAArlyPas encore d'évaluation

- Projet MarketingDocument13 pagesProjet MarketingdfghPas encore d'évaluation

- LES PRINCIPES DU MARCHANDISAGE SynthèseDocument3 pagesLES PRINCIPES DU MARCHANDISAGE SynthèseIlhame Lag100% (1)

- Finance IslamiqueDocument70 pagesFinance IslamiqueYàSsine YàSsine Gipsy100% (8)

- Concept MarketingDocument14 pagesConcept Marketingimanebelharcha7Pas encore d'évaluation

- Droit Des Sociétés Approfondi, 2016Document35 pagesDroit Des Sociétés Approfondi, 2016Simohamed Kadiri100% (1)

- Facture Ouedraogo 10-2019Document5 pagesFacture Ouedraogo 10-2019Joel YamenPas encore d'évaluation

- Gestion Des StocksDocument130 pagesGestion Des StocksINDIPas encore d'évaluation

- M0230mpgeo14 PDFDocument84 pagesM0230mpgeo14 PDFWaly Sow100% (1)

- Transaction Divers TechnicommercialDocument32 pagesTransaction Divers TechnicommercialSmirnov ArtaéévPas encore d'évaluation

- RG Guide Normes Comptables Entreprises Capital Ferme Sept 2020Document162 pagesRG Guide Normes Comptables Entreprises Capital Ferme Sept 2020Eugene NiamkePas encore d'évaluation

- Série Tableau de BordDocument3 pagesSérie Tableau de Bordselmiarwa8Pas encore d'évaluation

- COURS 4ème TCDocument88 pagesCOURS 4ème TCFodé TraoréPas encore d'évaluation

- Facture Pro Forma N°: Best Climat 9 Rue 25 Juillet L'Aouina 2045 Tunis TunisieDocument2 pagesFacture Pro Forma N°: Best Climat 9 Rue 25 Juillet L'Aouina 2045 Tunis Tunisiesief nefziPas encore d'évaluation

- 1 - Données TechniquesDocument82 pages1 - Données TechniquesRAVELOSON Justin RollandPas encore d'évaluation

- Prospects 2.0 Generation Leads B To B 2007Document52 pagesProspects 2.0 Generation Leads B To B 2007LeadForce100% (6)

- Devis 3846Document2 pagesDevis 3846nazahuiossouloPas encore d'évaluation

- Diagramme de Fabrication de SesamesDocument21 pagesDiagramme de Fabrication de SesamesZAKARIA HADDANEPas encore d'évaluation

- 1 - HD-FR Présentation Ceeb-Dev North Africa v01-2Document14 pages1 - HD-FR Présentation Ceeb-Dev North Africa v01-2Mounir ChahidPas encore d'évaluation

- Marketing Digital BM v2 PDFDocument24 pagesMarketing Digital BM v2 PDFninaPas encore d'évaluation

- Chapitre 2 - Les Clients Et Les Fournisseurs - 1Document10 pagesChapitre 2 - Les Clients Et Les Fournisseurs - 1Issa DoloPas encore d'évaluation

- MemoireDocument109 pagesMemoirefilalk100% (1)

- Revision Des Comptes-Cycle AchatDocument31 pagesRevision Des Comptes-Cycle AchatzakiazakiaPas encore d'évaluation

- Fourni Par Facturé ÀDocument1 pageFourni Par Facturé Àabde homoPas encore d'évaluation