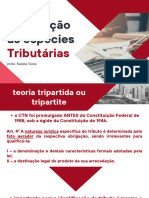

Aula 8 - Especies Tributarias

Aula 8 - Especies Tributarias

Fazer download em ppt, pdf ou txt

Você também pode gostar

- Diploma DigitalDocumento2 páginasDiploma DigitalJosé JuniorAinda não há avaliações

- Apostila Tributário I - Profº Gabriel QuintanilhaDocumento41 páginasApostila Tributário I - Profº Gabriel QuintanilhaRafael Äquino100% (2)

- Direito Tributário - Caio BartineDocumento10 páginasDireito Tributário - Caio BartineJean BarretoAinda não há avaliações

- 1a. Apostila Atualizada de GesDocumento57 páginas1a. Apostila Atualizada de GesAmandinha Costa50% (2)

- Resumão-Direito TributárioDocumento9 páginasResumão-Direito TributárioNanda Pantolfi100% (1)

- Aula 2 - Nocoes Gerais NovoDocumento29 páginasAula 2 - Nocoes Gerais NovoJosé Jair Campos ReisAinda não há avaliações

- Impostos e Taxas - Revisto 2018Documento42 páginasImpostos e Taxas - Revisto 2018matteusopo1997yugiohAinda não há avaliações

- Trabalho DTDocumento10 páginasTrabalho DTjarbasnetopoker1Ainda não há avaliações

- Escrita FiscalDocumento150 páginasEscrita FiscalLeandro Messias AlvesAinda não há avaliações

- Material de Apoio - Direito TributárioDocumento76 páginasMaterial de Apoio - Direito TributárioAndreAinda não há avaliações

- 02.espciestributrias 20240228221754Documento16 páginas02.espciestributrias 20240228221754Wesley RosaAinda não há avaliações

- 1 - Sistema Constitucional TributarioDocumento25 páginas1 - Sistema Constitucional TributarioBruno HidalgoAinda não há avaliações

- Apostila Direito TributarioDocumento22 páginasApostila Direito TributarioIgor Fioli100% (2)

- Pílulas de Direito TributárioDocumento52 páginasPílulas de Direito Tributáriotata rovAinda não há avaliações

- Material 01 - Renato de Pretto - Direito TributárioDocumento10 páginasMaterial 01 - Renato de Pretto - Direito TributárioEduardo Rocha & Clara DantasAinda não há avaliações

- TRIBUTARIODocumento25 páginasTRIBUTARIOMalaquias malaquiasAinda não há avaliações

- Tributario RNOAB40Documento123 páginasTributario RNOAB40leonardo oliveira100% (1)

- Direito Tributário Aula2Documento39 páginasDireito Tributário Aula2Glaucio DinizAinda não há avaliações

- Direito TributárioDocumento5 páginasDireito Tributárioliviaquintana505Ainda não há avaliações

- Impostos: Campus de VilhenaDocumento36 páginasImpostos: Campus de VilhenaKalyne SantosAinda não há avaliações

- Os TributosDocumento16 páginasOs TributosRhômulo MaiaAinda não há avaliações

- Direito TributárioDocumento8 páginasDireito Tributárioraissapsa2Ainda não há avaliações

- TributosDocumento5 páginasTributosKemily ReginaAinda não há avaliações

- Trabalho de Direto Tributário TCC Terminado (LEGALE)Documento18 páginasTrabalho de Direto Tributário TCC Terminado (LEGALE)Priscila AlvesAinda não há avaliações

- Aula 4 STNDocumento5 páginasAula 4 STNANDREZZA SCARDOVAAinda não há avaliações

- SLIDE 4Documento17 páginasSLIDE 4floydianojackAinda não há avaliações

- Emc 20 2019 Pec04519 - Pec 45 2019Documento92 páginasEmc 20 2019 Pec04519 - Pec 45 2019Alfredo MassiAinda não há avaliações

- Apostila de Direito Tributário - LFGDocumento26 páginasApostila de Direito Tributário - LFGLilian MirandaAinda não há avaliações

- CTN ProvaDocumento10 páginasCTN ProvabarrosmilladsAinda não há avaliações

- Anotações. Direito TributárioDocumento15 páginasAnotações. Direito TributáriomariavitoriacarAinda não há avaliações

- Caderno TRIBUTÁRIODocumento5 páginasCaderno TRIBUTÁRIOstephaniearaujo.advogadaAinda não há avaliações

- 1° AV PrincípiosDocumento6 páginas1° AV PrincípiosFlor Do DiaAinda não há avaliações

- Slaide 1 - Introduçao Ao Direito TributárioDocumento13 páginasSlaide 1 - Introduçao Ao Direito Tributáriomirimmatos7Ainda não há avaliações

- Aula 02 Espécies TributáriasDocumento54 páginasAula 02 Espécies TributáriasAndresa LealAinda não há avaliações

- C F A D D T: Urso de Ormação Da Dvocacia Ativa Ireito RibutárioDocumento38 páginasC F A D D T: Urso de Ormação Da Dvocacia Ativa Ireito RibutárioJuliane PinheiroAinda não há avaliações

- Direito TributarioDocumento60 páginasDireito TributarioSusana VianaAinda não há avaliações

- Tributario 1Documento4 páginasTributario 1decimo periodoAinda não há avaliações

- Estudos - Aula 01Documento31 páginasEstudos - Aula 01Roger AlvesAinda não há avaliações

- Direito TributárioDocumento201 páginasDireito TributárioWMimportsAinda não há avaliações

- Sistema Tributario NacionalDocumento32 páginasSistema Tributario NacionalrobertotstAinda não há avaliações

- 1 - Aula TributarioDocumento29 páginas1 - Aula TributarioLuciana VieiraAinda não há avaliações

- Pec 45 2019Documento59 páginasPec 45 2019Lorena RosaAinda não há avaliações

- Texto 1 - Sistema Tributário NacionalDocumento3 páginasTexto 1 - Sistema Tributário NacionalKELLY DAL SANTO DALAGNOLAinda não há avaliações

- Curso Receitas Municipais - Mà Dulo 11 - Repartià à o Receitas Tributárias - AulaDocumento39 páginasCurso Receitas Municipais - Mà Dulo 11 - Repartià à o Receitas Tributárias - AulaJuliana FerreiraAinda não há avaliações

- A Importância Dos Impostos Federais No BrasilDocumento10 páginasA Importância Dos Impostos Federais No BrasilJayne MeloAinda não há avaliações

- SafariDocumento27 páginasSafarianaluisa.dmartiinsAinda não há avaliações

- 02 - Aula 1 - Definição de Tributo e Espécies de Tributos CorrentesDocumento33 páginas02 - Aula 1 - Definição de Tributo e Espécies de Tributos CorrentesAlice DandaraAinda não há avaliações

- Neg DiremDocumento31 páginasNeg Diremjoseant010190Ainda não há avaliações

- Direito TributárioDocumento9 páginasDireito TributárioJoao GabrielAinda não há avaliações

- Resumo TributarioDocumento47 páginasResumo TributarioBilga Costa PereiraAinda não há avaliações

- Caderno Direito Tributário CpiiiDocumento61 páginasCaderno Direito Tributário CpiiiBÁRBARA SOARESAinda não há avaliações

- 2023 02 Teoria Geral Do Direito Tributário 1 BimestreDocumento11 páginas2023 02 Teoria Geral Do Direito Tributário 1 BimestreBibi CarmooAinda não há avaliações

- Sistema Tributário NacionalDocumento13 páginasSistema Tributário NacionalbrunnaplutaoAinda não há avaliações

- Direito Tributário - 3 Aula - Espécies Tributárias ImpostosDocumento4 páginasDireito Tributário - 3 Aula - Espécies Tributárias ImpostosleticiageovanavAinda não há avaliações

- Escrita FiscalDocumento119 páginasEscrita FiscalJuliano Padua Arantes100% (1)

- Direito TributárioDocumento6 páginasDireito Tributáriowellington pelisariAinda não há avaliações

- Breves Comentários Ao Ctn Código Tributário Nacional 2023No EverandBreves Comentários Ao Ctn Código Tributário Nacional 2023Ainda não há avaliações

- Turmas de 1994Documento33 páginasTurmas de 1994edsonAinda não há avaliações

- Reis de PortugalDocumento5 páginasReis de PortugalClaudia BrunhetaAinda não há avaliações

- Direito Publico PDFDocumento532 páginasDireito Publico PDFSalomão MottaAinda não há avaliações

- Só É Preso Quem Quer! Impunidade e Ineficiência Do Sistema Criminal Brasileiro - de Araujo, Marcelo CunhaDocumento124 páginasSó É Preso Quem Quer! Impunidade e Ineficiência Do Sistema Criminal Brasileiro - de Araujo, Marcelo CunhaRenatta CarvalhoAinda não há avaliações

- Resumo - 3248190 Leticia Carneiro Bastos - 311109435 Lingua Portuguesa 2023 Aula 66 Resolucao 1704913184Documento6 páginasResumo - 3248190 Leticia Carneiro Bastos - 311109435 Lingua Portuguesa 2023 Aula 66 Resolucao 1704913184Nathalia RaimundoAinda não há avaliações

- Contrato Honorários Revisão Com Benefício JudicialDocumento1 páginaContrato Honorários Revisão Com Benefício JudicialNathália CamposAinda não há avaliações

- A Evolucao Da Saude Mental No Brasil Reinsercao Social 0Documento15 páginasA Evolucao Da Saude Mental No Brasil Reinsercao Social 0Looh MarquesAinda não há avaliações

- RG SPDocumento1 páginaRG SPLarrisa QueirozAinda não há avaliações

- FICO, Carlos. Ditadura Militar Brasileira Aproximações Teóricas e HistoriográficasDocumento70 páginasFICO, Carlos. Ditadura Militar Brasileira Aproximações Teóricas e HistoriográficasLucas NóbregaAinda não há avaliações

- Ppa 2022 2025 Municipal SPDocumento142 páginasPpa 2022 2025 Municipal SPGercidio ValerianoAinda não há avaliações

- Exercícios - DIPRI I - Turma A - Manhã - P1Documento3 páginasExercícios - DIPRI I - Turma A - Manhã - P1Ana júlia RégisAinda não há avaliações

- 1976 03 XX A Boletim Grupo-Mulher AAC #1Documento11 páginas1976 03 XX A Boletim Grupo-Mulher AAC #1Rui SousaAinda não há avaliações

- 20 - Observação EDocumento16 páginas20 - Observação ELuiz PedroAinda não há avaliações

- Edital Mapp 2020.2 Turma Audtce 2021.1Documento18 páginasEdital Mapp 2020.2 Turma Audtce 2021.1PAULO ROGÉRIO ALENCARAinda não há avaliações

- Prevenção Vulnerável em Escolas Municipais de BH: SP: Aluno Assassina Professora em SalaDocumento26 páginasPrevenção Vulnerável em Escolas Municipais de BH: SP: Aluno Assassina Professora em SalaGabriela PaulaAinda não há avaliações

- Ministério Da Defesa: Especialidade: Administração (Adm)Documento24 páginasMinistério Da Defesa: Especialidade: Administração (Adm)ebdcaxiasmaAinda não há avaliações

- Especialização - PGCC de Tópicos EspeciaisDocumento4 páginasEspecialização - PGCC de Tópicos EspeciaisLívia BarbosaAinda não há avaliações

- A MÍDIA COMO FORMA DE ALIENAÇÃO 3º EJA Lustosa SobrinhoDocumento3 páginasA MÍDIA COMO FORMA DE ALIENAÇÃO 3º EJA Lustosa SobrinhoClesio Oliveira LiraAinda não há avaliações

- Apresentação Tributária Pretel AdvogadosDocumento7 páginasApresentação Tributária Pretel AdvogadosEduardo HolandaAinda não há avaliações

- Form Vendedores Compravenda Poupex App-1Documento3 páginasForm Vendedores Compravenda Poupex App-1Marcio LopesAinda não há avaliações

- FilemomDocumento33 páginasFilemomfernandanayane93Ainda não há avaliações

- Ação de Consignação em Pagamento-EmpresarialDocumento5 páginasAção de Consignação em Pagamento-Empresarialtamires cordeiro de assisAinda não há avaliações

- Pão PetropolisDocumento1 páginaPão PetropolisJoão CordeiroAinda não há avaliações

- Currículo LARISSADOCARMOTEIXEIRADocumento1 páginaCurrículo LARISSADOCARMOTEIXEIRAlorenalessa.gomesAinda não há avaliações

- Atividade 1 - Direitos Humanos, Cidadania e Segurança - 51-2024Documento3 páginasAtividade 1 - Direitos Humanos, Cidadania e Segurança - 51-2024admcavaliniassessoriaAinda não há avaliações

- Conceito de Polaridade No Sistema InternacionalDocumento2 páginasConceito de Polaridade No Sistema Internacionalines.mjfsAinda não há avaliações

- Diário OficialDocumento9 páginasDiário Oficialvado_fernandesAinda não há avaliações

- A União Europeia e Os Fluxos Imigrantes - Site Da UEDocumento5 páginasA União Europeia e Os Fluxos Imigrantes - Site Da UEFilipe Fonseca BragaAinda não há avaliações

- Convocação #013-010-2022 - SuperiorDocumento6 páginasConvocação #013-010-2022 - Superiorb7412369Ainda não há avaliações