Academia.edu no longer supports Internet Explorer.

To browse Academia.edu and the wider internet faster and more securely, please take a few seconds to upgrade your browser.

Les investissement socialement responsables dans l’énergie – Une harmonie cachée ?

Les investissement socialement responsables dans l’énergie – Une harmonie cachée ?

Giancarlo Fiorito

Giancarlo FioritoRelated Papers

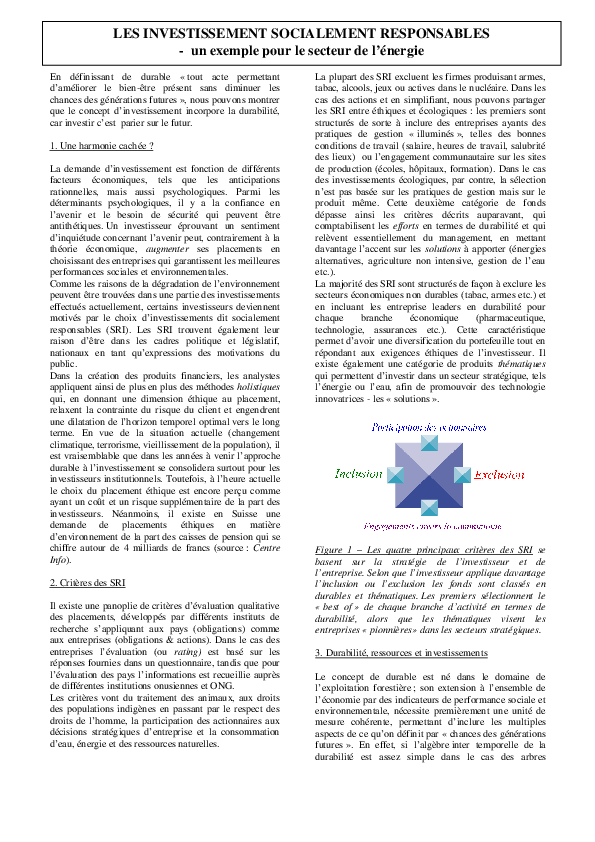

Le discours de la responsabilité sociale, avec toutes les approches, pratiques et institutions qui lui sont associées, s’est progressivement développé pour gagner actuellement l’intérêt d’un certain nombre de milieux. Il fait promotion d’une part des différentes démarches volontaires pour faire reculer les pratiques non responsables, et d’autre part du rôle de régulation que peuvent jouer des acteurs autres que l'État dans la production et l’application des normes. Dans ce contexte, volontairement ou sous pression, certains acteurs économiques ont déjà commencé à adopter des démarches consistant à utiliser des outils économiques pour faire valoir des revendications sociétales. La prise en compte des critères extra-financiers dans toute décision d’investissement compte à présent parmi les démarches qui gagnent remarquablement du terrain. Cette contribution s’interroge sur le potentiel régulatoire de l’Investissement Socialement Responsable (ISR) pour savoir, après l’analyse des é...

GRIDEQ | document de travail

L’acceptabilité sociale de l’énergie éolienne : une définition2013 •

Le terme d’acceptabilité sociale est très présent dans les débats actuels entourant les projets énergétiques et autres grandes infrastructures. Il est adopté par un nombre important et varié d’acteurs qui, à travers lui, se prononcent sur divers dossiers. Un premier travail de définition conceptuelle s’impose donc ; nous proposons ici, à partir d’une revue de littérature comptant près d’une centaine de textes relatifs à l’acceptabilité sociale de l’énergie éolienne, de restituer les principaux questionnements abordés par les chercheurs pour ainsi révéler les diverses inflexions, les conceptions et les biais adoptés dans leurs travaux. En effet, la notion d’acceptabilité sociale elle-même est mobilisée depuis longtemps, afin de penser une grande diversité d’enjeux techniques et politiques. Mais l’intérêt spécifique de la réflexion liée à l’énergie éolienne est que la notion y est passée en moins d’une dizaine d’années de la « préhistoire » scientifique à la fine pointe de certains débats généraux en science sociale.

Sociologie Du Travail

L’ accountability à l’épreuve des incertitudes : le mandat des acheteurs d’énergie2011 •

2020 •

Face à la nécessité de réduire les émissions de gaz à effet de serre, une des solutions s’imposant dans le débat public est de remplacer la consommation d’énergies fossiles par une consommation d’énergies renouvelables. Au-delà du changement technique relatif au fait de changer de source d’énergie, cela implique des changements du système énergétique jusque dans ses aspects sociaux. Dans ce contexte, les pouvoirs publics européens ont promu l’autoconsommation collective et le développement de celle-ci au sein d’un nouveau type d’organisation axé sur les ménages : les communautés d’énergie renouvelable. Selon nous, le développement des énergies renouvelables autoconsommées doit être universel pour deux raisons. Tout d’abord, si seuls les ménages les plus aisés ont les moyens de développer des dispositifs de production d’énergie renouvelable et de la consommer, la part d’énergie fossile restera constante chez ceux ne pouvant se permettre de se fournir autrement, ce qui ne permettra pas de réduction significative des émissions de gaz à effet de serre. Ensuite, le deuxième argument est lié à la justice sociale qui doit être respectée pour qu’aucun ne soit lésé dans ces changements. En ce sens, nous postulons que les modèles de communautés développés dans la lignée des réglementations doivent être justes et équitables. Pour évaluer les communautés d’énergie renouvelable en ce qui concerne leur conformité avec les notions de justice et d’équité pouvant sembler vagues, nous nous basons sur les principes de la Justice comme équité de John Rawls et de justice énergétique définis notamment par Benjamin Sovacool. Notre analyse de deux modèles concrets déjà en place nous a permis de montrer une grande amplitude dans le respect du concept de justice, cela en fonction des règles et fonctionnements des communautés. Il en est ressorti que tout comme la conception de justice peut être multiple dans sa définition, elle peut également l’être dans son application. Enfin, il nous a semblé nécessaire d’inclure le concept de de sobriété énergétique à cette thématique et avons réfléchi à certains moyens de voir l’essor de ce concept au sein de communautés d’énergie renouvelable futures. Cela devrait tout d’abord se faire dans le respect des principes de justice définis et analysés tout au long du travail. Ensuite, nous notons que la sobriété peut être imposée ou choisie. Si la première permet la mise en place d’outils concrets, la seconde est plus difficile à opérationnaliser, ce que nous tentons néanmoins. MOTS-CLÉS : communauté d’énergie renouvelable, autoconsommation collective, Justice comme équité, Rawls, justice énergétique, sobriété énergétique.

G. Bargain & F. Juredieu (dir.), La pérennité de l'entreprise, LexisNexis

2022. L’investissement socialement responsable, la transition énergétique et la pérennité de l’entreprise [Socially responsible investing, a lever for the energy transition and corporate sustainability ?]2022 •

Socially responsible investment is often referred to as an investment that supports the sustainability of the company. However, a significant part of the assets managed in a so-called "socially responsible" manner are invested in companies whose activities are not environmentally sustainable. The sustainability of these allegedly socially responsible asset owners is therefore at stake. Moreover, the label "SRI", or even that of "environmentally sustainable investment", is not synonymous with greater patience on the part of investors, or with a moderation of the lure of short-term gains. As a consequence, the presence of socially responsible investors among the shareholders is no guarantee of sustainability for investee companies. The inability of SRI to guarantee the sustainability of both financial actors and investee companies raises doubts about the potential of the current European strategy, which consists of simply encouraging financial actors to be virtuous or prudent, mainly through broadly framed informational requirements. Instead, a more proactive environmental regulation of finance is required.

Management & Sciences Sociales

Transition énergétique et sociétale : l'enjeu du « faire- ensemble » sur nos territoires2018 •

2012 •

L'objectif de cet article est d'analyser dans quelle mesure les notions d'investisseurs institutionnels et d'investissements socialement responsables peuvent etre complementaires. Pour cela, nous nous focalisons sur le cas precis du fond d'investissements francais Eurazeo. A travers la methodologie developpee dans le cadre de cette recherche qui consiste, d'une part, a analyser le contenu des rapports d'activite d'Eurazeo pour les trois dernieres annees et d'autre part, a realiser une analyse linguistique de la partie RSE de son rapport d'activite, nous tentons de montrer qu'en plus de se positionner en tant qu'investisseur institutionnel actif, Eurazeo se considere comme un investisseur socialement responsable. En effet, Eurazeo se presente comme un institutionnel long-termiste-actif, dont le metier est d'accompagner les societes et equipes dirigeantes sur le long terme. Par ailleurs, au-dela de sa volonte de rentabiliser son inve...

2017 •

La COP 21 a reconnu la valeur sociale du carbone non emis ; cette notion peut-elle etre consideree comme la manifestation d’une nouvelle conception de ce que pourrait etre la valeur economique ? Afin de sortir de l’identification de la richesse d’un pays a la valeur monetaire des biens et services produits, on partira de l’hypothese que la valeur economique sert a definir la nature de la richesse et a la mesurer. Dans un deuxieme temps, on mettra en avant que la notion de valeur sociale economique est deja en gestation dans la preoccupation des economistes qui ont developpe la notion d’utilite sociale et qu’elle est aussi en filigrane dans les travaux sur les indicateurs de richesse. Dans une troisieme partie, sera analysee la notion de valeur tutelaire du carbone qui peut etre consideree comme une des premieres formalisations d’une valeur sociale economique.Codes JEL : E6, O3, Q5

RELATED PAPERS

Journal of Higher Education and Development Studies (JHEDS)

Framing 'Development' in Economic Discourse: An Ecolinguistic Perspective2024 •

2024 •

Ban Dragutin grof Khuen-Hederváry i njegovo doba.

Martin POLIĆ. Ban Dragutin grof Khuen-Hederváry i njegovo doba. Zagreb, 1901: Mile Maravić.1901 •

Berliner Blätter

Völkermordleugnung in Deutschland? Transnationale Gewaltgeschichte, türkischer Nationalismus und postmigrantische Perspektiven auf Erinnerung2024 •

Debate feminista

Las relaciones sexo afectivas en la cuarta ola feminista: diagnósticos, debates y propuestas (Argentina, 2018-2022)2023 •

Research Square (Research Square)

Computational quantification of global effects induced by mutations and drugs in signaling networks of colorectal cancer cells2021 •

International Journal of Education and Literacy Studies

Concept Composition and Literacy Transmission of the Clarinet Folk Song “Pamir Zhiyin”2023 •

Pacific Conservation Biology

Call Vietnam mouse-deer 'cheo cheo' and let empathy save them from extinction: a conservation review and call for name change2024 •

ACTA HISTOCHEMICA ET CYTOCHEMICA

Microhemorrhage in a Rat Model of Neonatal Shaking Brain Injury: Correlation between MRI and Iron Histochemistry2020 •

European Journal of physical Sciences

Calculating All Dark Energy and Dark Matter Effects through Dynamic Gravity Theory2023 •

Economic Geology

Geologic exploration of a molybdenum-rich porphyry copper deposit at Mocoa, Colombia1984 •

bioRxiv (Cold Spring Harbor Laboratory)

Cleavage of Protein Kinase C δ by Caspase-3 Mediates Pro-inflammatory Cytokine-Induced Apoptosis in the Pancreatic Islet2022 •

Journal of Faculty Pharmacy of Istanbul University

Physiological and genetic analysis of cellular sodium and lithium response/resistance behavior using the yeast Saccharomyces cerevisiae as a model organism2016 •

RELATED TOPICS

- Find new research papers in:

- Physics

- Chemistry

- Biology

- Health Sciences

- Ecology

- Earth Sciences

- Cognitive Science

- Mathematics

- Computer Science