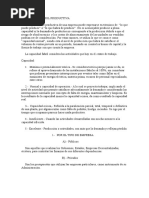

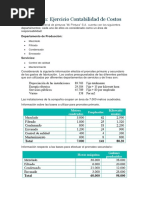

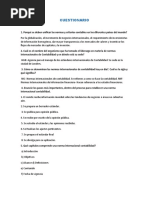

Práctica

Práctica

Descargar como docx, pdf o txt

También podría gustarte

- David Berón Lección 1Documento5 páginasDavid Berón Lección 1david beronAún no hay calificaciones

- Costos Estimados - Ejercicios 2023Documento77 páginasCostos Estimados - Ejercicios 2023samuel denilson tocto peñaAún no hay calificaciones

- Mecanismo de Las Cuentas de Costos de Producción PDFDocumento22 páginasMecanismo de Las Cuentas de Costos de Producción PDFOrtiz Calderon Zaira LizethAún no hay calificaciones

- Ejercicio de Costos EstimadosDocumento2 páginasEjercicio de Costos Estimadosapi-3710234100% (3)

- Guia 4 Costos ConjuntosDocumento17 páginasGuia 4 Costos ConjuntosDaniela PazAún no hay calificaciones

- Capacidad Fabril ProductivaDocumento5 páginasCapacidad Fabril ProductivaJosé Antonio Hidalgo López100% (1)

- Parcial Costos IDocumento5 páginasParcial Costos IKatherine MalaverAún no hay calificaciones

- Ejercisio de Prorrateo Primario y Secundario-U3Documento59 páginasEjercisio de Prorrateo Primario y Secundario-U3ariadna_ruelas67% (6)

- Ejercicio 6.7Documento8 páginasEjercicio 6.7Nicaragua KhatherinaAún no hay calificaciones

- Actividad 2do CorteDocumento1 páginaActividad 2do Cortevalerie santiago lizarazoAún no hay calificaciones

- Tarea 2.3 Estados Administrativos y FinancierosDocumento6 páginasTarea 2.3 Estados Administrativos y Financierosfrancheska rosarioAún no hay calificaciones

- Ejecicio Solucion 2Documento5 páginasEjecicio Solucion 2Santos AndinoAún no hay calificaciones

- Marco Legal de Entrada y Salida de MercancíasDocumento9 páginasMarco Legal de Entrada y Salida de Mercancíasjavier100% (1)

- Ejercicio Costos EstándaresDocumento12 páginasEjercicio Costos EstándaresPolicarpa Perez100% (1)

- Ejercicio de Costos EstimadosDocumento4 páginasEjercicio de Costos Estimadosgerardo040772Aún no hay calificaciones

- Analice y Lea DetenidamenteDocumento2 páginasAnalice y Lea DetenidamenteDIANA GABRIELA MURILLO ALCERROAún no hay calificaciones

- Unidad 4 CostosDocumento19 páginasUnidad 4 CostosSergio QuijanoAún no hay calificaciones

- Del GolfoDocumento3 páginasDel GolfoMarco AlemánAún no hay calificaciones

- Ejercicio - Costos Conjuntos y SubproductoDocumento2 páginasEjercicio - Costos Conjuntos y SubproductoGerardo TovarAún no hay calificaciones

- Estado de Costo de Producción y VentasDocumento6 páginasEstado de Costo de Producción y Ventasvidal juarez100% (1)

- Contabilidad y Control de Los Elementos de CostosDocumento24 páginasContabilidad y Control de Los Elementos de CostosKeilita GarzonAún no hay calificaciones

- Capitulo 1 Garcia Colin PDFDocumento10 páginasCapitulo 1 Garcia Colin PDFmgj2011Aún no hay calificaciones

- Calculo Costo Hora-HombreDocumento15 páginasCalculo Costo Hora-HombreGris SanchezAún no hay calificaciones

- Practica 1 CostosresolucionDocumento7 páginasPractica 1 CostosresolucionJenni PulacheAún no hay calificaciones

- Microeconomía Quinta UnidadDocumento84 páginasMicroeconomía Quinta UnidadADIERENAún no hay calificaciones

- Problemas Costos Indirectos de FabricaciónDocumento3 páginasProblemas Costos Indirectos de Fabricaciónjosselyn DCAún no hay calificaciones

- Unidad 2 Costos Por ProcesosDocumento10 páginasUnidad 2 Costos Por Procesospaola francisca coutiño canoAún no hay calificaciones

- Cuestionario de CostosDocumento37 páginasCuestionario de CostosLuis Miguel ChangoluisaAún no hay calificaciones

- Apuntes Ej Contab Costos 6 7Documento50 páginasApuntes Ej Contab Costos 6 7Claudio JmnzAún no hay calificaciones

- Copia de 272454666 Ejercicios CostosDocumento14 páginasCopia de 272454666 Ejercicios CostosRoberto FigueroaAún no hay calificaciones

- Tictac y Tlaxcala 1Documento14 páginasTictac y Tlaxcala 1Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Punto de EquilibrioDocumento4 páginasPunto de EquilibrioLINA MARCELA ARANGO HURTADOAún no hay calificaciones

- Costos HistoricosDocumento6 páginasCostos Historicosbrallan_garAún no hay calificaciones

- Elementos Del CostoDocumento25 páginasElementos Del CostoLeonelAún no hay calificaciones

- Segundo Caso Practico Costos EstimadosDocumento22 páginasSegundo Caso Practico Costos EstimadoseliotdominguezAún no hay calificaciones

- Estado de Costos de Producción y de Lo VendidoDocumento17 páginasEstado de Costos de Producción y de Lo VendidoStephanie Aireme Cabrera Bastidas0% (1)

- El Punto de Equilibrio en Varias Lineas de ProduccionDocumento5 páginasEl Punto de Equilibrio en Varias Lineas de ProduccionRICARDO LUMBRE GUTIERREZAún no hay calificaciones

- Ejercicio de Costeo ABCDocumento3 páginasEjercicio de Costeo ABCOliver CQAún no hay calificaciones

- Ejercicios Costeo Con Inventario Inicial y Final en Procesos Promedio ResueltoDocumento16 páginasEjercicios Costeo Con Inventario Inicial y Final en Procesos Promedio ResueltoBRyam Ramos Gamez100% (1)

- Costo MixtoDocumento5 páginasCosto MixtoEdwin RendónAún no hay calificaciones

- Sistema de Costo Por Órdenes de TrabajoDocumento9 páginasSistema de Costo Por Órdenes de TrabajoES LMAún no hay calificaciones

- Ejercicios Resueltos Sistema de CostosDocumento4 páginasEjercicios Resueltos Sistema de CostosDavid VillazanaAún no hay calificaciones

- Antecedentes Históricos de La Administración de Las OperacionesDocumento2 páginasAntecedentes Históricos de La Administración de Las OperacionesClaudia López León100% (1)

- Variaciones CifDocumento2 páginasVariaciones CifJerson ReyesAún no hay calificaciones

- EjemploDocumento4 páginasEjemplogleinysAún no hay calificaciones

- Costeo Por Proceso VDocumento86 páginasCosteo Por Proceso VOscar Enrique Aguirre FrancoAún no hay calificaciones

- 3 Costos EstimadosDocumento5 páginas3 Costos EstimadosCarol Patricia Micá PérezAún no hay calificaciones

- Presupuestos de CIFDocumento7 páginasPresupuestos de CIFJPAún no hay calificaciones

- Modelo Costo Volumen Utilidad Basado en ActividadesDocumento2 páginasModelo Costo Volumen Utilidad Basado en ActividadesHector M100% (1)

- Ejercicio 5.1 Trabajo en EquipoDocumento14 páginasEjercicio 5.1 Trabajo en EquipoJonathan Flores100% (1)

- Actividad de Evaluación No Presencial Nro. 4 CUESTIONARIO Y PROBLEMAS 2Documento6 páginasActividad de Evaluación No Presencial Nro. 4 CUESTIONARIO Y PROBLEMAS 2ClaudiaAún no hay calificaciones

- Actividad 22Documento1 páginaActividad 22Cristina HernándezAún no hay calificaciones

- Trabajo de Presupuesto 1Documento9 páginasTrabajo de Presupuesto 1manuelAún no hay calificaciones

- COSTOS II ESTÁNDAR Ejercicio Resuelto y TareaDocumento6 páginasCOSTOS II ESTÁNDAR Ejercicio Resuelto y TareaAndres Riaño Gonzalez0% (1)

- Costeo Directo, Absorbente y Relevante. Costeo Conjunto. Sistema de Costeo Por Ordenes Especificas.Documento25 páginasCosteo Directo, Absorbente y Relevante. Costeo Conjunto. Sistema de Costeo Por Ordenes Especificas.preppie83100% (1)

- Sistema de Costos Por ProcesosDocumento10 páginasSistema de Costos Por ProcesosRoberto LlerenaAún no hay calificaciones

- Costos de Produccion Conjunta y de Subproductos ApuntesDocumento6 páginasCostos de Produccion Conjunta y de Subproductos ApuntesSusana EspinozaAún no hay calificaciones

- Contabiliadad de CostosDocumento45 páginasContabiliadad de CostosVlady RiosAún no hay calificaciones

- Clase 10 Ejercicio Contabilidad de CostosDocumento8 páginasClase 10 Ejercicio Contabilidad de CostosLic. Humberto Gonzalez100% (1)

- PrácticaDocumento6 páginasPrácticaHegel Campos CadilloAún no hay calificaciones

- Conceptos GeneralesDocumento12 páginasConceptos GeneralesMartha Ortega MorenoAún no hay calificaciones

- Trabajo final AdministracionDocumento29 páginasTrabajo final AdministracionklreyesmendezAún no hay calificaciones

- Pastores de PunaDocumento6 páginasPastores de PunaLuis Rodríguez ReynellAún no hay calificaciones

- Midiendo La Esencia de La Buena Vida2Documento7 páginasMidiendo La Esencia de La Buena Vida2constantinabollartiAún no hay calificaciones

- S04.s1 - Interés Compuesto - ClasesDocumento36 páginasS04.s1 - Interés Compuesto - Clasesmelany jazmin galvez canchariAún no hay calificaciones

- Escrito - Analisis PESTELDocumento20 páginasEscrito - Analisis PESTELesauritor27Aún no hay calificaciones

- Auditoria ContraloriaDocumento53 páginasAuditoria ContraloriaCarolina HernandezAún no hay calificaciones

- Tema 4 Oposiciones EconomíaDocumento13 páginasTema 4 Oposiciones EconomíaCarlos RodriguezAún no hay calificaciones

- BCP-RR HHDocumento11 páginasBCP-RR HHAprende Guitarra100% (1)

- Circular 007 de 2017 (PUM)Documento10 páginasCircular 007 de 2017 (PUM)liseandreaAún no hay calificaciones

- Los BricsDocumento2 páginasLos BricspamelaortizAún no hay calificaciones

- Regimen Simplificado para Emprendedores y Negocios Populares-SriDocumento7 páginasRegimen Simplificado para Emprendedores y Negocios Populares-SriErick GonzalezAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 6 - Segundo Bloque-Ciencias Basicas - Virtual - Matemáticas 2 - (Grupo b05)Documento6 páginasActividad de Puntos Evaluables - Escenario 6 - Segundo Bloque-Ciencias Basicas - Virtual - Matemáticas 2 - (Grupo b05)ColchonesDormilife0% (1)

- Evidencia Tic.Documento17 páginasEvidencia Tic.Emiliano Rodríguez GarciaAún no hay calificaciones

- Módulo de PagarésDocumento5 páginasMódulo de PagarésGisel Rojas CordovaAún no hay calificaciones

- Páginas 59-67Documento10 páginasPáginas 59-67Heidi GonzalezAún no hay calificaciones

- Sem 01 - EstadisticaDocumento32 páginasSem 01 - Estadisticamarcial cabreraAún no hay calificaciones

- CTO TP21 2022.1 - 09 10 - 2a Caso MochilasDocumento6 páginasCTO TP21 2022.1 - 09 10 - 2a Caso MochilasGianfranco ArevaloAún no hay calificaciones

- A.a, 6 FISCALDocumento6 páginasA.a, 6 FISCALAdris PCAún no hay calificaciones

- Sistema Contable 2010 2011 2021Documento29 páginasSistema Contable 2010 2011 2021jose cornejoAún no hay calificaciones

- Practica #3 Grupo 6Documento4 páginasPractica #3 Grupo 6Saul SantanaAún no hay calificaciones

- TALLER 3 - DISEÑO DE MERCADO ELÉCTRICO-DiplomadoDocumento2 páginasTALLER 3 - DISEÑO DE MERCADO ELÉCTRICO-Diplomadoulises urueñaAún no hay calificaciones

- EvaluaciónDocumento4 páginasEvaluaciónAlexia VergaraAún no hay calificaciones

- 05 Cálculo de FleteDocumento6 páginas05 Cálculo de FleteJhosemar Zenón Castellanos SantoyoAún no hay calificaciones

- Cédula - Qué Es, Definición y ConceptoDocumento4 páginasCédula - Qué Es, Definición y ConceptoCristobal RodriguezAún no hay calificaciones

- Especificaciones Tecnicas Jaime Yoshiyama 20210301 085909 268Documento48 páginasEspecificaciones Tecnicas Jaime Yoshiyama 20210301 085909 268Josemaria Rodriguez AlbujarAún no hay calificaciones

- CUESTIONARIODocumento7 páginasCUESTIONARIOLinda SepulvedaAún no hay calificaciones

- ProrrateoDocumento3 páginasProrrateoAntua EzkarretAún no hay calificaciones

- Detalle Casillas DeclaracionesDocumento2 páginasDetalle Casillas Declaracionestoño retuertoAún no hay calificaciones

- Cotización MG 1682-1 Ana Carolina - ConstrumaxDocumento2 páginasCotización MG 1682-1 Ana Carolina - ConstrumaxAna CarolinaAún no hay calificaciones