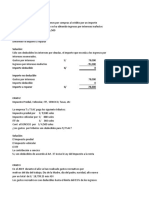

Ejercicio de La NIC 12 CON FORMULAS

Ejercicio de La NIC 12 CON FORMULAS

Descargar como xlsx, pdf o txt

También podría gustarte

- Casos de Marketing InternacionalDocumento15 páginasCasos de Marketing InternacionalLuis Carlos Guerrero57% (7)

- AD-1046-2023 FirmadaDocumento5 páginasAD-1046-2023 FirmadaElvis SolisAún no hay calificaciones

- TC - Semana 6Documento6 páginasTC - Semana 6miriam rojasAún no hay calificaciones

- NIC 7 UNMSM Caso Practicos 2Documento8 páginasNIC 7 UNMSM Caso Practicos 2GABRIELA GIULIANA SOSA VERA100% (1)

- Aplicación de La Tasa Media en El Caso de La Generación de Rentas de Trabajo y Fuente ExtranjeraDocumento2 páginasAplicación de La Tasa Media en El Caso de La Generación de Rentas de Trabajo y Fuente Extranjeralarry vargas fungAún no hay calificaciones

- Trabajo Completo de Empresa Licorera Pacifico SaDocumento28 páginasTrabajo Completo de Empresa Licorera Pacifico SadiegoAún no hay calificaciones

- DT - 112 - 2020 - Tarea Iso AuditoriaDocumento3 páginasDT - 112 - 2020 - Tarea Iso AuditoriaMarcela Acosta100% (2)

- Nic 12 EjercicioDocumento1 páginaNic 12 Ejercicioia.nunezAún no hay calificaciones

- 5.NIC 8 Cuestionario de EvaluacionDocumento3 páginas5.NIC 8 Cuestionario de EvaluacionLiliana OrellanoAún no hay calificaciones

- CASO N.°1 IV-7: CorregidoDocumento1 páginaCASO N.°1 IV-7: CorregidoAd Kato HmAún no hay calificaciones

- Casos Practicos Seccion 17Documento2 páginasCasos Practicos Seccion 17mario cozAún no hay calificaciones

- 34 18-05-2021 Presentacion de La Informacion Financiera & Sus NotasDocumento69 páginas34 18-05-2021 Presentacion de La Informacion Financiera & Sus NotasHector LazoAún no hay calificaciones

- Nic 12Documento6 páginasNic 12Luis PilamungaAún no hay calificaciones

- Tareas2 Contabilidad Superior ItbDocumento19 páginasTareas2 Contabilidad Superior ItbMarlon Alvarado PizaAún no hay calificaciones

- Seccion 29 - Impuesto A Las GananciasDocumento25 páginasSeccion 29 - Impuesto A Las Gananciasricardo.nietoAún no hay calificaciones

- Aspecto Tributario - Empresa de ServisDocumento8 páginasAspecto Tributario - Empresa de ServisAlison FloresAún no hay calificaciones

- Solución:: Informacion Financiera 1 Docente: Dra. CPC Cecilia FhonDocumento6 páginasSolución:: Informacion Financiera 1 Docente: Dra. CPC Cecilia FhonSarita Pelaez LopezAún no hay calificaciones

- Casos Prácticos - NIC 16Documento11 páginasCasos Prácticos - NIC 16YOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Separata Contabilidad FinancieraDocumento48 páginasSeparata Contabilidad FinancieraKarolay Camacllanqui100% (1)

- Casos para Explicar en Clase Gastos DeduciblesDocumento7 páginasCasos para Explicar en Clase Gastos DeduciblesGrecia Bartolo BaquerizoAún no hay calificaciones

- Examen Parcial - Pelaez CipraDocumento8 páginasExamen Parcial - Pelaez CipraTony MUSICAún no hay calificaciones

- Trabajo Final Costo y CotizacionesDocumento6 páginasTrabajo Final Costo y CotizacionesVilly Medina Silva100% (1)

- Taller Seccion 26 - Pagos Basados en AccionesDocumento7 páginasTaller Seccion 26 - Pagos Basados en Accionesricardo.nietoAún no hay calificaciones

- Formato Caso FarmindustriaDocumento48 páginasFormato Caso FarmindustriaBlueWin In YoutubeAún no hay calificaciones

- Corrección ErroresDocumento41 páginasCorrección ErroresJennifer CarrascoAún no hay calificaciones

- Tesis Nic 21 y 38Documento330 páginasTesis Nic 21 y 38Ale Ale50% (2)

- Informe FinalDocumento26 páginasInforme Finalcristhian04marinAún no hay calificaciones

- Analisis Financiero - Grupo Centenario S.A.ADocumento17 páginasAnalisis Financiero - Grupo Centenario S.A.ADEYSIAún no hay calificaciones

- Bonos Al VencimientoDocumento6 páginasBonos Al VencimientoLaura Lara100% (1)

- Estado de Resultados y Flujo de Caja ProyectadoDocumento10 páginasEstado de Resultados y Flujo de Caja Proyectadoyulisa pecerosAún no hay calificaciones

- Error EsDocumento9 páginasError EsLisset Orihuela AscarzaAún no hay calificaciones

- Resumen Nic 27Documento2 páginasResumen Nic 27sebasyzum2020Aún no hay calificaciones

- Caso Practico 10Documento7 páginasCaso Practico 10clara norteAún no hay calificaciones

- Casos Practicos Nic 8 Estimaciones-ErroresDocumento61 páginasCasos Practicos Nic 8 Estimaciones-ErroresvallesdencyAún no hay calificaciones

- Grupo 2 - Nic 8Documento11 páginasGrupo 2 - Nic 8Marina RondoAún no hay calificaciones

- Caso Practico Niif 13Documento7 páginasCaso Practico Niif 13melisatomasAún no hay calificaciones

- Calculo de Multa Por Datos Falsos Igv 2014Documento4 páginasCalculo de Multa Por Datos Falsos Igv 2014victoriaAún no hay calificaciones

- Examen Final - Tributación 2 - Clase 1274 - 13-07-2024Documento12 páginasExamen Final - Tributación 2 - Clase 1274 - 13-07-2024Sharon CubaAún no hay calificaciones

- Formato Caso 1 Contabilización Emp Industrial 3855 2021.1Documento11 páginasFormato Caso 1 Contabilización Emp Industrial 3855 2021.1Andrea Vera BecerraAún no hay calificaciones

- Caso Practico NIIF 10 Estados Financieros ConsolidadosDocumento6 páginasCaso Practico NIIF 10 Estados Financieros ConsolidadosHector Quispe PanccaAún no hay calificaciones

- Presupuesto Maestro - Castrejón Cabrera Sheyla y Chá Vez Cabanillas LizbethDocumento10 páginasPresupuesto Maestro - Castrejón Cabrera Sheyla y Chá Vez Cabanillas LizbethCHAVEZ CABANILLAS LIZBETH JAQUELINAún no hay calificaciones

- Nic 2Documento24 páginasNic 2Cisari0% (1)

- Ejercicio Target Corporation 2023 - Resuelto en ClaseDocumento3 páginasEjercicio Target Corporation 2023 - Resuelto en ClaseWilicitoAún no hay calificaciones

- AE Caso Completo Industrial IDocumento14 páginasAE Caso Completo Industrial IHidia LeonelaAún no hay calificaciones

- NIIF 5 - Cuestionario Sobre Activos No Corrientes Mantenidos para La Venta y Operaciones Discontinuadas - Chartered EducationDocumento2 páginasNIIF 5 - Cuestionario Sobre Activos No Corrientes Mantenidos para La Venta y Operaciones Discontinuadas - Chartered EducationDANIELA FERNANDA BARDALES CALDER�NAún no hay calificaciones

- Email c1 5 Freramk Limametals Conjuntos Importacion Comerc Servic Unmsm 14Documento63 páginasEmail c1 5 Freramk Limametals Conjuntos Importacion Comerc Servic Unmsm 14Yazmin VereauAún no hay calificaciones

- Costos TAREA N2Documento6 páginasCostos TAREA N2Gina Euridice100% (1)

- CP - Casos Practicos de Niif 2016-1Documento4 páginasCP - Casos Practicos de Niif 2016-1fiorela100% (1)

- Grupo 1 - TerniumDocumento46 páginasGrupo 1 - TerniumAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Armando VillacortaDocumento48 páginasArmando VillacortaMelvin OrdoñezAún no hay calificaciones

- Sección 20 - ArrendamientoDocumento1 páginaSección 20 - ArrendamientoIRIS ANABELLA FIGUEROA HERNANDEZAún no hay calificaciones

- Nisa 4410Documento6 páginasNisa 4410Luciana GodoyAún no hay calificaciones

- Caso Practico Niif 11Documento39 páginasCaso Practico Niif 11Max Quispe RamosAún no hay calificaciones

- Unidad 2. Reconocimiento y Medicion Presentacion (A)Documento28 páginasUnidad 2. Reconocimiento y Medicion Presentacion (A)Albaper ZapataAún no hay calificaciones

- Deber Niif 9Documento17 páginasDeber Niif 9Jôøse ÄlcocerAún no hay calificaciones

- Resumen y Mapa de La Seccion 21 NiifDocumento4 páginasResumen y Mapa de La Seccion 21 NiifSTEFANNY ABIGAIL MILIAN AGUIRREAún no hay calificaciones

- Casos Practicos NIC 8 1, 2 y 3Documento7 páginasCasos Practicos NIC 8 1, 2 y 3ANGIE NICOLE CARRILLO ZAPATAAún no hay calificaciones

- Artículo 179º Regimen de IncentivosDocumento8 páginasArtículo 179º Regimen de IncentivosJoséLlangeBaltazarAún no hay calificaciones

- Final 300Documento2 páginasFinal 300Ronald Paul Huamán AtausupaAún no hay calificaciones

- Analisis Horizontal y VerticalDocumento16 páginasAnalisis Horizontal y VerticalAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- ANÁLISIS ESTADOS CONTABLES 1er Parcial NOVAestudisDocumento43 páginasANÁLISIS ESTADOS CONTABLES 1er Parcial NOVAestudisJaime Castillo LuqueAún no hay calificaciones

- Las Nia y NagasDocumento3 páginasLas Nia y NagasZury Guerrero GonzalezAún no hay calificaciones

- Anticipos A CuentaDocumento24 páginasAnticipos A Cuentadamfino.zAún no hay calificaciones

- GUIA L - L 9no EGB 3erp 2daDocumento3 páginasGUIA L - L 9no EGB 3erp 2daEdith Morales100% (1)

- Instituto Superior Tecnológico "Luis Napoleón Dillon": Tecnología Superior en ContabilidadDocumento1 páginaInstituto Superior Tecnológico "Luis Napoleón Dillon": Tecnología Superior en ContabilidadEdith MoralesAún no hay calificaciones

- 2 CobroDocumento1 página2 CobroEdith MoralesAún no hay calificaciones

- Ratios Financieros de HolcimDocumento5 páginasRatios Financieros de HolcimEdith MoralesAún no hay calificaciones

- Auditoría Financiera Semana 5Documento13 páginasAuditoría Financiera Semana 5Edith MoralesAún no hay calificaciones

- Ejercicios Resueltos Rol de P y UtilidadesDocumento9 páginasEjercicios Resueltos Rol de P y UtilidadesEdith MoralesAún no hay calificaciones

- Ensayo Argumentativo GrupalDocumento4 páginasEnsayo Argumentativo GrupalEdith MoralesAún no hay calificaciones

- 9no ECA Planificación Semanal 11al 15 de EneroDocumento2 páginas9no ECA Planificación Semanal 11al 15 de EneroEdith MoralesAún no hay calificaciones

- Clase 1 - Edith MoralesDocumento28 páginasClase 1 - Edith MoralesEdith MoralesAún no hay calificaciones

- Ensayo Nic12 y Niif 16Documento12 páginasEnsayo Nic12 y Niif 16Edith Morales0% (1)

- ENSAYO ANALITICO FinalDocumento3 páginasENSAYO ANALITICO FinalEdith MoralesAún no hay calificaciones

- Instituto Superior Tecnológico "Luis Napoleón Dillon": Tecnología Superior en ContabilidadDocumento1 páginaInstituto Superior Tecnológico "Luis Napoleón Dillon": Tecnología Superior en ContabilidadEdith MoralesAún no hay calificaciones

- EVALUACIÓN 1-Signed - Priscila Yadira Barrera CarmonaDocumento7 páginasEVALUACIÓN 1-Signed - Priscila Yadira Barrera CarmonaEdith MoralesAún no hay calificaciones

- Hoja de Trabajo Numeral 3Documento3 páginasHoja de Trabajo Numeral 3Edith Morales0% (1)

- EmprendimientoDocumento2 páginasEmprendimientoEdith MoralesAún no hay calificaciones

- Prueba Mensual 2Documento2 páginasPrueba Mensual 2Edith MoralesAún no hay calificaciones

- 02 Derecho Procesal Penal I-2020-II PDFDocumento36 páginas02 Derecho Procesal Penal I-2020-II PDFBianca Mercedes Huaman CruzAún no hay calificaciones

- Actividad 2. Auditoría AdministrativaDocumento7 páginasActividad 2. Auditoría AdministrativaMiriam CastilloAún no hay calificaciones

- Corte de Apelaciones - Gabriel UrendaDocumento3 páginasCorte de Apelaciones - Gabriel UrendaEl Mostrador100% (1)

- Taller FeudalismoDocumento6 páginasTaller FeudalismoG̶e̶i̶n̶e̶r̶ S̶a̶n̶c̶h̶e̶z̶Aún no hay calificaciones

- 03 As Velocidad PDFDocumento29 páginas03 As Velocidad PDFPedro SilfranAún no hay calificaciones

- 2 TripticoDocumento2 páginas2 TripticoAngie Marian Tisoc0% (1)

- Derecho de Petición MovistarDocumento3 páginasDerecho de Petición MovistarYeison Castro HernandezAún no hay calificaciones

- Evaluación Prueba Octavo Básico Historia-La ColoniaDocumento8 páginasEvaluación Prueba Octavo Básico Historia-La ColoniaPablo Aureliano Meza Morales100% (2)

- Salgado A Priori Abogados: Cumple Lo Ordenado. S.J.L de Familia de CoronelDocumento6 páginasSalgado A Priori Abogados: Cumple Lo Ordenado. S.J.L de Familia de CoroneljovaniAún no hay calificaciones

- Antropología, Violencia y JusticiaDocumento2 páginasAntropología, Violencia y JusticiaAna GuglielmucciAún no hay calificaciones

- 0K2 Os 000083 GrumasDocumento3 páginas0K2 Os 000083 GrumasMartika CepedaAún no hay calificaciones

- Os Awmc10lb User ManualDocumento16 páginasOs Awmc10lb User ManualMiguel Angel Saavedra SolisAún no hay calificaciones

- Declaración Universal de Alejandro SpangenbergDocumento1 páginaDeclaración Universal de Alejandro SpangenbergMaca GarcíaAún no hay calificaciones

- Comparación de Las Diferentes Etapas de La CriminalísticaDocumento2 páginasComparación de Las Diferentes Etapas de La CriminalísticaOlegario Talavera SánchezAún no hay calificaciones

- El Auto de Formal Prisión y El Auto de Vinculación A ProcesoDocumento21 páginasEl Auto de Formal Prisión y El Auto de Vinculación A ProcesoEmmanueolAún no hay calificaciones

- Sistema EsclavistaDocumento16 páginasSistema EsclavistaDocGalvezAún no hay calificaciones

- La Grecia HelenísticaDocumento7 páginasLa Grecia HelenísticacamilaAún no hay calificaciones

- Reglamento Subasta Inversa PresencialDocumento13 páginasReglamento Subasta Inversa PresencialAldo Alexis Arrascue ManosalvaAún no hay calificaciones

- Informe Registro de Productores de Software y Servicios InformáticosDocumento5 páginasInforme Registro de Productores de Software y Servicios InformáticosNicolás Ariel FrezzottiAún no hay calificaciones

- Demanda Prescripcion Adquisitiva - TutumoDocumento77 páginasDemanda Prescripcion Adquisitiva - TutumoMiguel Antonio Diaz MerinoAún no hay calificaciones

- Formulario de AfiliaciónDocumento3 páginasFormulario de AfiliaciónRoberto Riaño RodríguezAún no hay calificaciones

- Politica Control de AccesoDocumento28 páginasPolitica Control de AccesoJuan David Espinosa G.100% (2)

- Chasis Plano GeneralDocumento1 páginaChasis Plano GeneralPuede ser PaAún no hay calificaciones

- Fvam1407 - El PobladoDocumento1 páginaFvam1407 - El Pobladoyeisondubanhoyos97Aún no hay calificaciones

- Boletín MacroeconomíaDocumento29 páginasBoletín MacroeconomíaSofia SierraAún no hay calificaciones

- Test de Control Interno EmpresarialDocumento3 páginasTest de Control Interno EmpresarialVasquez Miguel LuisAún no hay calificaciones

- Bases Inspector de TransporteDocumento23 páginasBases Inspector de TransporteJuan Manuel Santiago PalominoAún no hay calificaciones