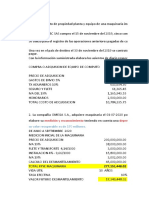

Casos Prácticos - NIC 16

Casos Prácticos - NIC 16

Descargar como xlsx, pdf o txt

También podría gustarte

- Caso Estudio CorbatulDocumento11 páginasCaso Estudio Corbatulangielaury100% (3)

- Manual SAN PDFDocumento91 páginasManual SAN PDFandroiide7067% (3)

- TAREA Semana 5Documento2 páginasTAREA Semana 5YOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Examen Final PymesDocumento2 páginasExamen Final PymesCARMEN DEL ROSARIOAún no hay calificaciones

- Asignación A1 M2 S1Documento2 páginasAsignación A1 M2 S1Martha AriasAún no hay calificaciones

- Áreas de CarniceríaDocumento4 páginasÁreas de CarniceríaMICHELL RODRIGUEZ CATARINOAún no hay calificaciones

- Indice de TendenciasDocumento5 páginasIndice de TendenciasJorge Carlos Cáceres SansoresAún no hay calificaciones

- Resumen Nif Serie ADocumento59 páginasResumen Nif Serie AGerardo David Ortega Alegre0% (1)

- CASO N.°1 IV-7: CorregidoDocumento1 páginaCASO N.°1 IV-7: CorregidoAd Kato HmAún no hay calificaciones

- Casos Practicos Seccion 17Documento2 páginasCasos Practicos Seccion 17mario cozAún no hay calificaciones

- Nic 16 Casos PracticosDocumento14 páginasNic 16 Casos PracticosWilliam VilelaAún no hay calificaciones

- Casos Practicos NIC 8 1, 2 y 3Documento7 páginasCasos Practicos NIC 8 1, 2 y 3ANGIE NICOLE CARRILLO ZAPATAAún no hay calificaciones

- Nic 16, 18 y 23 Casos PracticosDocumento13 páginasNic 16, 18 y 23 Casos PracticosjhoaquinAún no hay calificaciones

- Aspecto Tributario - Empresa de ServisDocumento8 páginasAspecto Tributario - Empresa de ServisAlison FloresAún no hay calificaciones

- Casos Prácticos Capital de Trabajo+ Relajación Est. CredDocumento3 páginasCasos Prácticos Capital de Trabajo+ Relajación Est. CredEDWIN FRANCOISAún no hay calificaciones

- Taller - Depreciacion y CostosDocumento9 páginasTaller - Depreciacion y CostosMónica Urzola EspejoAún no hay calificaciones

- NIC 12 - Casos PracticosDocumento6 páginasNIC 12 - Casos PracticosTXAún no hay calificaciones

- Formato Caso 1 Contabilización Emp Industrial 3855 2021.1Documento11 páginasFormato Caso 1 Contabilización Emp Industrial 3855 2021.1Andrea Vera BecerraAún no hay calificaciones

- Informe FinalDocumento26 páginasInforme Finalcristhian04marinAún no hay calificaciones

- Sección 20 - ArrendamientoDocumento1 páginaSección 20 - ArrendamientoIRIS ANABELLA FIGUEROA HERNANDEZAún no hay calificaciones

- GuÝa Procedimientos Sustantivos para Contingencias No Cuantificables y CompromisosDocumento19 páginasGuÝa Procedimientos Sustantivos para Contingencias No Cuantificables y CompromisosJohn Jamer Ramirez ArroyoAún no hay calificaciones

- Cuestionario Sociedad Colectiva 10CDocumento5 páginasCuestionario Sociedad Colectiva 10Cdeyvis tineoAún no hay calificaciones

- Caso de Estudio-Compania XYZ S.ADocumento5 páginasCaso de Estudio-Compania XYZ S.AJose Pulido CalderonAún no hay calificaciones

- ANÁLISIS ESTADOS CONTABLES 1er Parcial NOVAestudisDocumento43 páginasANÁLISIS ESTADOS CONTABLES 1er Parcial NOVAestudisJaime Castillo LuqueAún no hay calificaciones

- Informacion Financiera de La Empresa Industrias Del Envase S.A.Documento12 páginasInformacion Financiera de La Empresa Industrias Del Envase S.A.Efrain Seje MamaniAún no hay calificaciones

- Nic 7Documento42 páginasNic 7Fernando Gutierrez FloresAún no hay calificaciones

- Caso Practico Modulo 14Documento4 páginasCaso Practico Modulo 14Joel Ramirez LopezAún no hay calificaciones

- Resumen Niff 16Documento11 páginasResumen Niff 16Paulina Parra MontoyaAún no hay calificaciones

- 1 NIC 40 - Propiedades de Inversion NOVIEMBRE 2020 PDFDocumento24 páginas1 NIC 40 - Propiedades de Inversion NOVIEMBRE 2020 PDFGenesis LiszAún no hay calificaciones

- Niif6 PDFDocumento6 páginasNiif6 PDFAlberto Sanchez100% (1)

- Nic 37 - CasosDocumento22 páginasNic 37 - CasosCruces Julián María Del CarmenAún no hay calificaciones

- Caso Practico Estados FinancierosDocumento2 páginasCaso Practico Estados FinancierosOmar RojasAún no hay calificaciones

- Nisa 4410Documento6 páginasNisa 4410Luciana GodoyAún no hay calificaciones

- Nic 39Documento29 páginasNic 39MARIA MENDOZA REQUEJOAún no hay calificaciones

- Costeo Basado en Metas PastelDocumento2 páginasCosteo Basado en Metas PastelMicheel Osorio AgudeloAún no hay calificaciones

- Grupo 9 Niif 11 y 12Documento31 páginasGrupo 9 Niif 11 y 12Vanessa Isabel Gomez Luna100% (1)

- Casos Niif 10 FinalDocumento12 páginasCasos Niif 10 FinalLADYZO11Aún no hay calificaciones

- CT Ca147 2024-2Documento43 páginasCT Ca147 2024-2PaolaAún no hay calificaciones

- Estado de Resultados y Flujo de Caja ProyectadoDocumento10 páginasEstado de Resultados y Flujo de Caja Proyectadoyulisa pecerosAún no hay calificaciones

- 02 Examen Final CTD - Fila B - Sem II - Bim II - 04122015Documento3 páginas02 Examen Final CTD - Fila B - Sem II - Bim II - 04122015Godofredo LozanoAún no hay calificaciones

- Final 300Documento2 páginasFinal 300Ronald Paul Huamán AtausupaAún no hay calificaciones

- Ejercicio de La NIC 12 CON FORMULASDocumento2 páginasEjercicio de La NIC 12 CON FORMULASEdith MoralesAún no hay calificaciones

- Caso 1 Minera Sudiberica Costos Conjuntos Informacion Costos 2 UpnDocumento28 páginasCaso 1 Minera Sudiberica Costos Conjuntos Informacion Costos 2 UpnZamora Terrones AlejandraAún no hay calificaciones

- 04 2021 Revista CcpaqpDocumento84 páginas04 2021 Revista CcpaqpJOSE CONDORIAún no hay calificaciones

- Ejemplos de Nic 37Documento10 páginasEjemplos de Nic 37JoseAún no hay calificaciones

- Sección 20 ArrendamientosDocumento1 páginaSección 20 ArrendamientosMARIA DE LOS ANGELES HERNANDEZ MELGARAún no hay calificaciones

- 5.3 Medina Tafur Jenny - Rendimiento de La InversionDocumento13 páginas5.3 Medina Tafur Jenny - Rendimiento de La InversionJenny M. TafurAún no hay calificaciones

- D.L. 1436 SafiDocumento5 páginasD.L. 1436 SafiDINJHER JHOEL DE LA CRUZ SAAVEDRAAún no hay calificaciones

- Casos Practicos Depreciacion y DeterioroDocumento4 páginasCasos Practicos Depreciacion y DeterioroXimena Mariano SalazarAún no hay calificaciones

- Resumen Nic 27Documento2 páginasResumen Nic 27sebasyzum2020Aún no hay calificaciones

- Examen Final Tributación Piero Dalesandro Angeles PretellDocumento30 páginasExamen Final Tributación Piero Dalesandro Angeles PretellPiero Angeles PretellAún no hay calificaciones

- Casos Prácticos (Determinación de Rentas de Primera Categoría)Documento1 páginaCasos Prácticos (Determinación de Rentas de Primera Categoría)Jhon Ann leeAún no hay calificaciones

- Factura E001 257 de Ssunrrita A G4S Peru SacDocumento1 páginaFactura E001 257 de Ssunrrita A G4S Peru SacFredy PazAún no hay calificaciones

- Taller Seccion 26 - Pagos Basados en AccionesDocumento7 páginasTaller Seccion 26 - Pagos Basados en Accionesricardo.nietoAún no hay calificaciones

- Análisis de Resultados de La Empresa MultiproyectoDocumento14 páginasAnálisis de Resultados de La Empresa MultiproyectonataliaAún no hay calificaciones

- Caso Valoracion de EmpresaDocumento3 páginasCaso Valoracion de Empresaemerson vallejosAún no hay calificaciones

- Acuerdos Conjuntos EjemploDocumento10 páginasAcuerdos Conjuntos EjemploEsthefany InapantaAún no hay calificaciones

- Papeles de Trabajo-CasuisticaDocumento24 páginasPapeles de Trabajo-CasuisticaAlisson Olaya MAún no hay calificaciones

- Caso Practico NIC 16Documento2 páginasCaso Practico NIC 16luis vargas maytaAún no hay calificaciones

- Niff y El PcgeDocumento49 páginasNiff y El PcgeLinda LozanoAún no hay calificaciones

- Resumen y Mapa de La Seccion 21 NiifDocumento4 páginasResumen y Mapa de La Seccion 21 NiifSTEFANNY ABIGAIL MILIAN AGUIRREAún no hay calificaciones

- Agencias y SucursalesDocumento19 páginasAgencias y SucursalesMarelin Orellana100% (1)

- 2 Ejemplos de Costo AmortizadoDocumento16 páginas2 Ejemplos de Costo AmortizadoSoledad Acero MontalicoAún no hay calificaciones

- Leasing & LeasebackDocumento33 páginasLeasing & LeasebackDustin TlAún no hay calificaciones

- Escudo Fiscal-5Documento10 páginasEscudo Fiscal-5Lizeth SAún no hay calificaciones

- Trabajo Ev Proyecto v.19 RV - FR - FGDocumento20 páginasTrabajo Ev Proyecto v.19 RV - FR - FGvelozorobertoAún no hay calificaciones

- Semana 3 Estrategias Competitivas para Pymes SCÑDocumento20 páginasSemana 3 Estrategias Competitivas para Pymes SCÑYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- At G2 PPTDocumento63 páginasAt G2 PPTYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Eu-Ii - Grupo - 2 Instituciones FinancieraDocumento34 páginasEu-Ii - Grupo - 2 Instituciones FinancieraYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Semana 1Documento11 páginasSemana 1YOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Tarea Semana 5 - Contabilidad Superior IiDocumento24 páginasTarea Semana 5 - Contabilidad Superior IiYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Semana 1 Opciones de Finnanciamiento Pymes SCÑDocumento16 páginasSemana 1 Opciones de Finnanciamiento Pymes SCÑYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Semana 2 Impulsar El Crecimiento en Las Pymes SCÑDocumento14 páginasSemana 2 Impulsar El Crecimiento en Las Pymes SCÑYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Ejemplo Estado de Flujo de Efectivo Nic 7Documento8 páginasEjemplo Estado de Flujo de Efectivo Nic 7YOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Nic 1 BV2022 GVTDocumento27 páginasNic 1 BV2022 GVTYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Diapositiva Del Docente Estados FinancierosDocumento36 páginasDiapositiva Del Docente Estados FinancierosYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- SEMANA 5 Gestion de Inversion y Financimiento SCÑDocumento47 páginasSEMANA 5 Gestion de Inversion y Financimiento SCÑYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Resuelto Formato - Ejemplo de Costos Por Proceso Con Inv. InicialDocumento6 páginasResuelto Formato - Ejemplo de Costos Por Proceso Con Inv. InicialYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Resuelt0 G2 Tarea Costos de ProducciónDocumento8 páginasResuelt0 G2 Tarea Costos de ProducciónYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Ejercicio Costos AbcDocumento10 páginasEjercicio Costos AbcYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Van y TirDocumento13 páginasVan y TirYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Ejercicio Costos AbcDocumento11 páginasEjercicio Costos AbcYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Casos Prácticos - NIC 02Documento4 páginasCasos Prácticos - NIC 02YOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Análisis Foda Análisis Foda de Graña de Graña Y Mon Y Montero TeroDocumento12 páginasAnálisis Foda Análisis Foda de Graña de Graña Y Mon Y Montero TeroYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- S01-02 Clase Costos ConjuntosDocumento12 páginasS01-02 Clase Costos ConjuntosYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Casos Prácticos - NIC 16Documento11 páginasCasos Prácticos - NIC 16YOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Formato de Costos Por Ordenes de ProducciónDocumento3 páginasFormato de Costos Por Ordenes de ProducciónYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- CIIUDocumento3 páginasCIIUYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Parte 4Documento7 páginasParte 4YOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Junta General de Accionistas Parte 1Documento18 páginasJunta General de Accionistas Parte 1YOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Artículo 36.-Efectos de La Sentencia de Nulidad Artículo 37. - Terceros de Buena FeDocumento13 páginasArtículo 36.-Efectos de La Sentencia de Nulidad Artículo 37. - Terceros de Buena FeYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- 171al 175Documento36 páginas171al 175YOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Rol Del ContadorDocumento3 páginasRol Del ContadorYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Ley de SociedadesDocumento8 páginasLey de SociedadesYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Tarea 1Documento1 páginaTarea 1YOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Procesos de Manufactura IDocumento42 páginasProcesos de Manufactura IAlexander Anthony Rios CastilloAún no hay calificaciones

- Tomo 2 Los Servidores ImpDocumento553 páginasTomo 2 Los Servidores ImpJorge FuentesAún no hay calificaciones

- Ejercicios Demanda y Oferta Con SoluciónDocumento9 páginasEjercicios Demanda y Oferta Con SoluciónAlbert MártilAún no hay calificaciones

- Paises Con Convenio para Roaming InternacionalDocumento4 páginasPaises Con Convenio para Roaming InternacionalSergio Andrés Moreno SantiagoAún no hay calificaciones

- 6° Clase 01-04-2023 PDFDocumento23 páginas6° Clase 01-04-2023 PDFIrinaAún no hay calificaciones

- Clases Costos LogisticosDocumento282 páginasClases Costos LogisticosgfuentesllegoAún no hay calificaciones

- Documento Identificando La Metodología para El Proyecto de Desarrollo de Software. GA1-220501093-AA1-EV04Documento6 páginasDocumento Identificando La Metodología para El Proyecto de Desarrollo de Software. GA1-220501093-AA1-EV04josedanielramirezsaldanaAún no hay calificaciones

- Investigacion de Mercado 2Documento6 páginasInvestigacion de Mercado 2Miryam florezAún no hay calificaciones

- Tmar en Relacion Al Costo de CapitalDocumento16 páginasTmar en Relacion Al Costo de CapitalEduardo Chandias PadillaAún no hay calificaciones

- Evidencia 3 Ejercicio Práctico "Evaluar Mercados PotencialesDocumento6 páginasEvidencia 3 Ejercicio Práctico "Evaluar Mercados PotencialesJose RomeroAún no hay calificaciones

- Auditoria de Sistemas de Informacion OrganizacionalDocumento18 páginasAuditoria de Sistemas de Informacion OrganizacionalFrank Mendoza RevollarAún no hay calificaciones

- Ganancias REC RG 5008Documento69 páginasGanancias REC RG 5008Jose Ernesto LundAún no hay calificaciones

- Proceso Neoliberal de La Educacion PeruanaDocumento52 páginasProceso Neoliberal de La Educacion PeruanaJan Stvn50% (2)

- Control Interno Orden de Compras Nro 006 FebreroDocumento3 páginasControl Interno Orden de Compras Nro 006 Febreroabimaelr0% (1)

- Clases FORENSEDocumento83 páginasClases FORENSERoberto Carlos VillacrésAún no hay calificaciones

- Formación de Emprendedores. Emely Colón Gil 2170720Documento4 páginasFormación de Emprendedores. Emely Colón Gil 2170720Emely Colon GilAún no hay calificaciones

- Contrato para Salvar Resposabilidad Civil PDFDocumento2 páginasContrato para Salvar Resposabilidad Civil PDFAugusto CifuentesAún no hay calificaciones

- Cuadernillo I - Consumo y Calidad de VidaDocumento12 páginasCuadernillo I - Consumo y Calidad de VidaSebastian Andres Araneda KollemankeAún no hay calificaciones

- Densificacion Urbana (Arquinube)Documento113 páginasDensificacion Urbana (Arquinube)ALVARO ISRAEL LEYTON VALLEAún no hay calificaciones

- NIC 40 Y NIIF5 Modulo 4Documento66 páginasNIC 40 Y NIIF5 Modulo 4Afranio RodríguezAún no hay calificaciones

- Boton de Oro Tithonia Diversifolia 1 PDFDocumento8 páginasBoton de Oro Tithonia Diversifolia 1 PDFLiliana CardenasAún no hay calificaciones

- Mandala Captación y Selección Del PersonalDocumento1 páginaMandala Captación y Selección Del PersonalVanessa GhiniAún no hay calificaciones

- Contrato de SeguroDocumento7 páginasContrato de SeguroDavid PadillaAún no hay calificaciones

- Técnicas Artísticas - La PinturaDocumento19 páginasTécnicas Artísticas - La Pinturamav dez100% (2)

- Núñez - Freddy - Módulo 2 - Paper - Descripción General de La Empresa y El Mercado para El Análisis Estratégico Del MercadoDocumento12 páginasNúñez - Freddy - Módulo 2 - Paper - Descripción General de La Empresa y El Mercado para El Análisis Estratégico Del MercadoFreddy NúñezAún no hay calificaciones