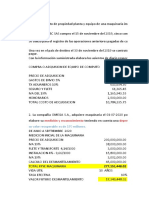

Casos Niif 10 Final

Casos Niif 10 Final

Descargar como pdf o txt

También podría gustarte

- Tarea Grupal No. 2. Estado de Flujos de EfectivoDocumento4 páginasTarea Grupal No. 2. Estado de Flujos de EfectivoCristina Aguirre50% (2)

- Formulario Declaracion de Iva F07Documento3 páginasFormulario Declaracion de Iva F07Ricardo Ernesto Orellana LópezAún no hay calificaciones

- Sesión 12 - Presupuesto MaestroDocumento7 páginasSesión 12 - Presupuesto Maestrowebix17261Aún no hay calificaciones

- Anexo Caso 1 ArrendatarioDocumento4 páginasAnexo Caso 1 ArrendatarioJOSEMAR GABRIEL TUESTA VILCHEZAún no hay calificaciones

- Caso de Costos Estimados - 1Documento14 páginasCaso de Costos Estimados - 1Raluj SheyAún no hay calificaciones

- 11 Casuistica Del Aspecto Tributario y LaboralDocumento37 páginas11 Casuistica Del Aspecto Tributario y LaboralSaheli58100% (1)

- Sociedad Anonima TareaDocumento10 páginasSociedad Anonima TareajaviersaavedralazoAún no hay calificaciones

- Trabajo Final Finanzas Corporativas 2Documento16 páginasTrabajo Final Finanzas Corporativas 2Luz LaraAún no hay calificaciones

- Ejercicio Ejemplo Fusión Torres SC VS Universo SRLDocumento11 páginasEjercicio Ejemplo Fusión Torres SC VS Universo SRLLuz arcelia VazquezAún no hay calificaciones

- Nic 8 - Grupo N°03Documento18 páginasNic 8 - Grupo N°03Carlita Bernilla100% (1)

- Caso Practico #01 - Identiicacion Del CostoDocumento3 páginasCaso Practico #01 - Identiicacion Del CostoMarilú Montenegro FloresAún no hay calificaciones

- Caso Práctico Desarrolado 8Documento8 páginasCaso Práctico Desarrolado 8JORGE ANGEL YAÑACC ESPINOZAAún no hay calificaciones

- Nic 16 Casos PracticosDocumento14 páginasNic 16 Casos PracticosWilliam VilelaAún no hay calificaciones

- Manual de Auditoría Financiera - 2013 - I - IiDocumento111 páginasManual de Auditoría Financiera - 2013 - I - Iianderbleis50% (2)

- Casos Practicos Seccion 17Documento2 páginasCasos Practicos Seccion 17mario cozAún no hay calificaciones

- Reclasificacion y Ajuste - AuditoriaDocumento5 páginasReclasificacion y Ajuste - AuditoriaANGELAAún no hay calificaciones

- Gestion Logistica Libroalumno Unidad3muestraDocumento6 páginasGestion Logistica Libroalumno Unidad3muestraKatherine HuffAún no hay calificaciones

- CASO N.°1 IV-7: CorregidoDocumento1 páginaCASO N.°1 IV-7: CorregidoAd Kato HmAún no hay calificaciones

- T1 - Información Financiera 2 - 2024Documento5 páginasT1 - Información Financiera 2 - 2024Xiomara Berrú100% (1)

- Estado de Situacion FinancieraDocumento1 páginaEstado de Situacion FinancieraChristianParedesParedesAún no hay calificaciones

- Caso 1Documento8 páginasCaso 1Victoria Esther Tarma CarlosAún no hay calificaciones

- Nic 12 Caso Práctico - 2Documento13 páginasNic 12 Caso Práctico - 2ALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- RETO Monografia 2Documento21 páginasRETO Monografia 2sheilypoccoflores19Aún no hay calificaciones

- CA Sos ResolverDocumento22 páginasCA Sos ResolverAnthony One0% (2)

- 5 17609 94849Documento4 páginas5 17609 94849Sulca Leon BitherAún no hay calificaciones

- CASUISTICA NIIF 1 (4) PrácticaDocumento14 páginasCASUISTICA NIIF 1 (4) PrácticaRonal Panta RojasAún no hay calificaciones

- Diapositivas Normalización Contable Iii - Niif Iii Casuística 2018 I-IiDocumento183 páginasDiapositivas Normalización Contable Iii - Niif Iii Casuística 2018 I-IiJoel Diaz0% (1)

- Casos Practicos Depreciacion y DeterioroDocumento4 páginasCasos Practicos Depreciacion y DeterioroXimena Mariano SalazarAún no hay calificaciones

- Trabajo Completo Finanzas IIIDocumento29 páginasTrabajo Completo Finanzas IIIFátima Camacho TorresAún no hay calificaciones

- 88 Cuenta F.Documento6 páginas88 Cuenta F.Nelly PilcoAún no hay calificaciones

- Equivalencias de Pcge y PC GubermamentalDocumento6 páginasEquivalencias de Pcge y PC GubermamentalGUIDOAún no hay calificaciones

- Cronograma de Auditoría InternaDocumento3 páginasCronograma de Auditoría InternaKmilaAún no hay calificaciones

- 5.NIC 8 Cuestionario de EvaluacionDocumento3 páginas5.NIC 8 Cuestionario de EvaluacionLiliana OrellanoAún no hay calificaciones

- Niif 7Documento9 páginasNiif 7Josselyn TauroAún no hay calificaciones

- Caso Nagas Diapos Ejemplos PDFDocumento17 páginasCaso Nagas Diapos Ejemplos PDFMILAGROS URBANO MELGARAún no hay calificaciones

- Grupo 9 Niif 11 y 12Documento31 páginasGrupo 9 Niif 11 y 12Vanessa Isabel Gomez Luna100% (1)

- Aspecto Tributario - Empresa de ServisDocumento8 páginasAspecto Tributario - Empresa de ServisAlison FloresAún no hay calificaciones

- Estado de Resultados y Flujo de Caja ProyectadoDocumento10 páginasEstado de Resultados y Flujo de Caja Proyectadoyulisa pecerosAún no hay calificaciones

- ANÁLISIS ESTADOS CONTABLES 1er Parcial NOVAestudisDocumento43 páginasANÁLISIS ESTADOS CONTABLES 1er Parcial NOVAestudisJaime Castillo LuqueAún no hay calificaciones

- Foro I - Ii Unidad26.10Documento5 páginasForo I - Ii Unidad26.10María Minchan LimayAún no hay calificaciones

- Casos NIC41AGRICOLADocumento3 páginasCasos NIC41AGRICOLAHelen Milett100% (1)

- Nic 16, 18 y 23 Casos PracticosDocumento13 páginasNic 16, 18 y 23 Casos PracticosjhoaquinAún no hay calificaciones

- Cuenta 33 FinalDocumento103 páginasCuenta 33 FinalJesus TCAún no hay calificaciones

- Casos Practicos NIIF 10 UVDocumento29 páginasCasos Practicos NIIF 10 UVRenzo AlemanAún no hay calificaciones

- EJEMPLOSDocumento7 páginasEJEMPLOSJefferson PumaylleAún no hay calificaciones

- Cedula Matriz-Papeles de Trabajo ACEROS AREQUIPADocumento20 páginasCedula Matriz-Papeles de Trabajo ACEROS AREQUIPAVivian de los Angeles Coronel Cusma100% (1)

- Acuerdos Conjuntos EjemploDocumento10 páginasAcuerdos Conjuntos EjemploEsthefany InapantaAún no hay calificaciones

- Examen de AplicativosDocumento65 páginasExamen de AplicativosNOEMI MARIBEL ARCE100% (2)

- Caso Practico 2Documento14 páginasCaso Practico 2milushkaAún no hay calificaciones

- Papeles de Trabajo-CasuisticaDocumento24 páginasPapeles de Trabajo-CasuisticaAlisson Olaya MAún no hay calificaciones

- Monografia Minera CostosDocumento15 páginasMonografia Minera CostosFlorARivasplata100% (1)

- Entrenamiento y Evaluacion de ControlDocumento46 páginasEntrenamiento y Evaluacion de ControlNeiser Alberca100% (1)

- Cuenta 18 PDFDocumento5 páginasCuenta 18 PDFHector Milthon M. Castro50% (2)

- Nicsp 28,30 Caso PracticoDocumento31 páginasNicsp 28,30 Caso PracticoMARIBEL NOEMIAún no hay calificaciones

- Cuaderno de Trabajo Elaboracion de Estados Financieros 2022 2Documento69 páginasCuaderno de Trabajo Elaboracion de Estados Financieros 2022 2Helen Nicoll Campos RosasAún no hay calificaciones

- Nics Aplicables Sector PublicoDocumento55 páginasNics Aplicables Sector PublicoCesar TorresAún no hay calificaciones

- Caso Practico NIIF 11 Acuerdos Conjuntos Parte IDocumento9 páginasCaso Practico NIIF 11 Acuerdos Conjuntos Parte IYANET MARIBEL MORALES HURTADOAún no hay calificaciones

- Ta4 EstadosDocumento14 páginasTa4 EstadosYaqueline YamileAún no hay calificaciones

- Nic 19 Caso Practico - CompressDocumento10 páginasNic 19 Caso Practico - CompressMALVINA JHANET MAURICIO CHACONAún no hay calificaciones

- Nic 23 - Grupo 3Documento6 páginasNic 23 - Grupo 3NANCY JARAMILLO PUICÓNAún no hay calificaciones

- Taller - Depreciacion y CostosDocumento9 páginasTaller - Depreciacion y CostosMónica Urzola EspejoAún no hay calificaciones

- Dividendos, Transformacion de Sociedades, Ensicion, Fusion (Conta de Sociedades)Documento10 páginasDividendos, Transformacion de Sociedades, Ensicion, Fusion (Conta de Sociedades)Mariny Batrez100% (1)

- ASoriaGarvi EIE07 TareaDocumento6 páginasASoriaGarvi EIE07 TareaArantxa SoriaAún no hay calificaciones

- Trabajo Final, Documentos Mercantiles-1Documento8 páginasTrabajo Final, Documentos Mercantiles-1Fernando Garcia SuarezAún no hay calificaciones

- Calculo e Interpretacion de Indicadores Financieros Sena PDFDocumento17 páginasCalculo e Interpretacion de Indicadores Financieros Sena PDFleidy gonzalez0% (1)

- El Arte de La Libertad Financiera.Documento39 páginasEl Arte de La Libertad Financiera.Ramiro Yunior FernandezAún no hay calificaciones

- Organizador Visual de Flujo de CajaDocumento1 páginaOrganizador Visual de Flujo de CajaVeronica Huaccan GutierrezAún no hay calificaciones

- La Figura de Encargatura Aplicada A Personal CASDocumento2 páginasLa Figura de Encargatura Aplicada A Personal CASPatrick Sebastian SanchezAún no hay calificaciones

- Derecho SocietarioDocumento11 páginasDerecho SocietarioLiliana Ruiz ReynosoAún no hay calificaciones

- Ejerccios TirDocumento2 páginasEjerccios TirPablitoLenin33% (3)

- Tarea3 - Jennifer Perdomo - 61311894Documento2 páginasTarea3 - Jennifer Perdomo - 61311894Zabdy PinedaAún no hay calificaciones

- BALANCEDocumento4 páginasBALANCEMarylu Paramo ReyesAún no hay calificaciones

- Actividad 1. - Instrumentos Financieros DerivadosDocumento14 páginasActividad 1. - Instrumentos Financieros DerivadosAngel Esquivel GaxiolaAún no hay calificaciones

- Caso Práctico NDocumento5 páginasCaso Práctico NChristopher Cabana PizarroAún no hay calificaciones

- Ensayo Hito 3 Romina NavarroDocumento40 páginasEnsayo Hito 3 Romina NavarroRominaAún no hay calificaciones

- MatricesDocumento1 páginaMatricesRosa MayorgaAún no hay calificaciones

- Fondos de InversiónDocumento20 páginasFondos de InversiónMarioAún no hay calificaciones

- Don Eladio Sac 16Documento14 páginasDon Eladio Sac 16Erika BustamanteAún no hay calificaciones

- Minuta de Modificacion de Capital en S.ADocumento4 páginasMinuta de Modificacion de Capital en S.AGualalupe RamirezAún no hay calificaciones

- Estado de Cambios en El Patrimonio Neto PDFDocumento5 páginasEstado de Cambios en El Patrimonio Neto PDFnanaAún no hay calificaciones

- Diccionario de Términos ContablesDocumento23 páginasDiccionario de Términos ContablesPatricia LopezAún no hay calificaciones

- Copia de Caso Martin Manufacturing Company-3 AvanceDocumento8 páginasCopia de Caso Martin Manufacturing Company-3 AvanceIvanThomasOreCampos33% (3)

- Diapositiva Teoria de InversionDocumento27 páginasDiapositiva Teoria de InversionJunior Ramírez Sanchez100% (1)

- Diapositivas - Nueva Ley General de Sociedades, Ley N - 26887Documento59 páginasDiapositivas - Nueva Ley General de Sociedades, Ley N - 26887iv3n3carrera3terrone100% (2)

- Caso Practico Seccion 9Documento22 páginasCaso Practico Seccion 9MIRIAN AZUCENA SALVATIERRA BARRERAAún no hay calificaciones

- Finanzas Ii: Hipótesis de Mercados EficientesDocumento22 páginasFinanzas Ii: Hipótesis de Mercados EficientesJuan MourizAún no hay calificaciones

- TEORIA ETICA Y RESPONSABILDIAD SOCIAL DE LAS EMPRESAS (Examen Corto Numero Cuatro)Documento15 páginasTEORIA ETICA Y RESPONSABILDIAD SOCIAL DE LAS EMPRESAS (Examen Corto Numero Cuatro)Elvis Ordoñez CordonAún no hay calificaciones

- Compañia BattlefieldDocumento7 páginasCompañia BattlefieldJhonatan VarelaAún no hay calificaciones

- Trabajo Final AUDITORIA INTERNADocumento14 páginasTrabajo Final AUDITORIA INTERNAJudith NunezAún no hay calificaciones

- Unidad 2 - Sem 5 Ratios FinancierosDocumento2 páginasUnidad 2 - Sem 5 Ratios FinancierosSofia Guadalupe AraujoAún no hay calificaciones