PERFIL DEL PROYECTO Cementerio

PERFIL DEL PROYECTO Cementerio

Descargar como docx, pdf o txt

También podría gustarte

- Planificación Estratégica y Gestión de La Publicidad. ConectandoDocumento323 páginasPlanificación Estratégica y Gestión de La Publicidad. ConectandoArcadia Consultora100% (4)

- Plan de cuentas para sistemas contables 2023De EverandPlan de cuentas para sistemas contables 2023Aún no hay calificaciones

- Trabajo Final REALIDAD EMPRESARIALDocumento20 páginasTrabajo Final REALIDAD EMPRESARIALDieego Barriiga100% (1)

- Escrito Importancia de La Negociación Internacional para Colombia.Documento2 páginasEscrito Importancia de La Negociación Internacional para Colombia.Adrian JoséAún no hay calificaciones

- Sistemas de TransporteDocumento17 páginasSistemas de TransportevaauquieAún no hay calificaciones

- 15 - Cristian Cifuentes - CochilcoDocumento33 páginas15 - Cristian Cifuentes - Cochilcochokart1Aún no hay calificaciones

- RESUMEN - CEMENTO SolidariaDocumento18 páginasRESUMEN - CEMENTO Solidariamarco.bilaviAún no hay calificaciones

- XDDDDDocumento52 páginasXDDDDGabriel BartoloAún no hay calificaciones

- Sistemas de Transporte Avance 1Documento26 páginasSistemas de Transporte Avance 1vaauquieAún no hay calificaciones

- Proyecto Chicharroneria Amedil PDocumento29 páginasProyecto Chicharroneria Amedil Pdavid eliseoAún no hay calificaciones

- Informe Tendencias Mercado Cobre Tercer Trimeste 2023Documento28 páginasInforme Tendencias Mercado Cobre Tercer Trimeste 2023ALEX YalleAún no hay calificaciones

- Primera Entrega Evaluacion de ProyectosDocumento23 páginasPrimera Entrega Evaluacion de ProyectosorlandoAún no hay calificaciones

- Sistemas de TransporteDocumento9 páginasSistemas de TransportevaauquieAún no hay calificaciones

- Informe Financiero de Liquidación Por OficioDocumento9 páginasInforme Financiero de Liquidación Por OficioPedro Ventocilla SánchezAún no hay calificaciones

- Analisis Cementos ArgosDocumento30 páginasAnalisis Cementos ArgosFabián Andres Bedoya alvarezAún no hay calificaciones

- Proyecto Final Analizis Vertical y HorizontalDocumento13 páginasProyecto Final Analizis Vertical y HorizontalkathiaAún no hay calificaciones

- Sobre Cemento SurDocumento37 páginasSobre Cemento SurSolams CastilloAún no hay calificaciones

- Maiz Faraonn NNNNDocumento16 páginasMaiz Faraonn NNNNEdy BarriosAún no hay calificaciones

- Capitulo IIDocumento23 páginasCapitulo IIDaniel AvellanedaAún no hay calificaciones

- Tarea Del Modulo 4. Estudio de Mercado Ramon KilkanDocumento5 páginasTarea Del Modulo 4. Estudio de Mercado Ramon KilkanRamón Enrique Kilkán AlvaradoAún no hay calificaciones

- Cementos Yura - ExcelDocumento19 páginasCementos Yura - ExcelCARLA GARCIA GIRONAún no hay calificaciones

- INFORMEDocumento11 páginasINFORMEharoldhernandezpeAún no hay calificaciones

- Proyectos Mineros - PerfilDocumento23 páginasProyectos Mineros - PerfilRonald RondonAún no hay calificaciones

- 7.1.3.1. Cal. Previos 8 de Diciembre-Nueva EsperanzaDocumento21 páginas7.1.3.1. Cal. Previos 8 de Diciembre-Nueva EsperanzaRonal Ureta PorrasAún no hay calificaciones

- KKJJJHHDFRFDocumento5 páginasKKJJJHHDFRFwilfredo fernandezAún no hay calificaciones

- Programación Multianual Ascope 2022-2024Documento10 páginasProgramación Multianual Ascope 2022-2024Raúl RodríguezAún no hay calificaciones

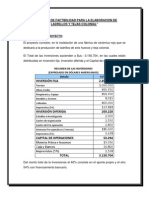

- Proyecto de LadrilloDocumento25 páginasProyecto de LadrilloUbaldina Laime M33% (3)

- 1 CARTA #005 - 2023 - Calendario AceleradoDocumento4 páginas1 CARTA #005 - 2023 - Calendario Aceleradoheben gavilan candiaAún no hay calificaciones

- MEMORIA DE CALCULO - LAS VIÑAS OkokDocumento18 páginasMEMORIA DE CALCULO - LAS VIÑAS OkokLorena Junes del PozoAún no hay calificaciones

- 00......... 2023-322.003-Demanda Del Proyecto V2Documento2 páginas00......... 2023-322.003-Demanda Del Proyecto V2Nilo Sulca SalazarAún no hay calificaciones

- CÚRCUMADocumento5 páginasCÚRCUMAGuillermo IxcamparicAún no hay calificaciones

- Perfil de Aguas y ExcretasDocumento50 páginasPerfil de Aguas y ExcretasYaneth Quispe CastilloAún no hay calificaciones

- Memoria de Calculo PtarDocumento21 páginasMemoria de Calculo PtarronalzorrillaAún no hay calificaciones

- Caso de Estudio (Practica Calificada 1)Documento1 páginaCaso de Estudio (Practica Calificada 1)ENMANUELPANDUROPELAEZAún no hay calificaciones

- Clases de FEP-ADM 19-10-22Documento10 páginasClases de FEP-ADM 19-10-22JOSE LUIS ENRIQUE ROBLES BAZALARAún no hay calificaciones

- Caso EmpresaDocumento59 páginasCaso EmpresaMiguel EliasAún no hay calificaciones

- Proyecto de Exportacion Italia TaraDocumento15 páginasProyecto de Exportacion Italia TaraAnayka GFAún no hay calificaciones

- Sobose 2Documento13 páginasSobose 2Ivan Alex ApazaAún no hay calificaciones

- INFORME ANUAL SCC 2020-EspañolDocumento62 páginasINFORME ANUAL SCC 2020-EspañolEdson Ronaldo SUSANIBAR PRUDENCIOAún no hay calificaciones

- Caso Estudio Mdo UctDocumento4 páginasCaso Estudio Mdo UctAlexAraujoValverdeAún no hay calificaciones

- Res Ex N°1526 - 7 Dic 2022 - Modif 4 - Las ZinniasDocumento6 páginasRes Ex N°1526 - 7 Dic 2022 - Modif 4 - Las Zinniasvictorjg1985Aún no hay calificaciones

- Caso - Cementera Vladimir (Corregido)Documento3 páginasCaso - Cementera Vladimir (Corregido)Gogo VargasAún no hay calificaciones

- Arcilla RefractariaDocumento35 páginasArcilla RefractariaeddyAún no hay calificaciones

- Pim OpimdDocumento45 páginasPim OpimdElias Soto PretelAún no hay calificaciones

- Proyecto de PollosDocumento36 páginasProyecto de PollosNilo PeredaAún no hay calificaciones

- Cálculos - Proy. Est. de Merc.-Tamaño y Local.Documento21 páginasCálculos - Proy. Est. de Merc.-Tamaño y Local.XiomaraAún no hay calificaciones

- Ficha EBIDocumento14 páginasFicha EBIerika barreroAún no hay calificaciones

- Cotizacion EpoximaniaDocumento1 páginaCotizacion Epoximaniargonzales73.ccgAún no hay calificaciones

- Plantilla Informe de Ampliacion de PlazoDocumento4 páginasPlantilla Informe de Ampliacion de PlazoMAURICIO ASISCLO HIDALGO DIAZAún no hay calificaciones

- Perf Il MercadoDocumento86 páginasPerf Il MercadoFredy Quispe FerrelAún no hay calificaciones

- Resumen Ejecutivo - Bullet Points Contrato Bloque 45 Campo Puma - 27 - DIC - 2020 - 3LDocumento5 páginasResumen Ejecutivo - Bullet Points Contrato Bloque 45 Campo Puma - 27 - DIC - 2020 - 3LVale CálizAún no hay calificaciones

- Memoria Descriptiva El FaroDocumento11 páginasMemoria Descriptiva El FaroAntero Lopez VeraAún no hay calificaciones

- DownloadDocumento100 páginasDownloadJuan LudeñaAún no hay calificaciones

- Calculo de Demanda Eléctrica Cumaribo - Grupo 1Documento34 páginasCalculo de Demanda Eléctrica Cumaribo - Grupo 1sofiaAún no hay calificaciones

- MDD Actividades y Proyectos 2018-03-25Documento4 páginasMDD Actividades y Proyectos 2018-03-25javier velazcoAún no hay calificaciones

- Reporte 19 Del 2024 Paso Senivel San JuanDocumento3 páginasReporte 19 Del 2024 Paso Senivel San Juanjocsan.jared26Aún no hay calificaciones

- Resumen Del Proyectos Evaluacion de ProyectosDocumento17 páginasResumen Del Proyectos Evaluacion de ProyectosFranz PerezAún no hay calificaciones

- Memoria Descriptiva - QUISHUARADocumento16 páginasMemoria Descriptiva - QUISHUARAElvis Rodrigo Yana QuispeAún no hay calificaciones

- Proyecto Comercial Envasado MonteriaDocumento18 páginasProyecto Comercial Envasado MonteriaRafael Montes LopezAún no hay calificaciones

- Diseño de Cálculo HidraulicoDocumento12 páginasDiseño de Cálculo HidraulicoALEX DAVIDAún no hay calificaciones

- Estudio de DemandaDocumento13 páginasEstudio de Demandacesar gonzalesAún no hay calificaciones

- Costes del 'Urban Sprawl' para la Administración local: El caso valencianoDe EverandCostes del 'Urban Sprawl' para la Administración local: El caso valencianoAún no hay calificaciones

- Análisis Empresarial Grupo Lego: Integrantes: U21308952 U21321119 U21315369 U21307545 U21313402 U21319537Documento70 páginasAnálisis Empresarial Grupo Lego: Integrantes: U21308952 U21321119 U21315369 U21307545 U21313402 U21319537AriuAún no hay calificaciones

- (P) (W) M. Mar. Lamelas Diéguez, MelisaDocumento92 páginas(P) (W) M. Mar. Lamelas Diéguez, MelisaPereyra RoAún no hay calificaciones

- Ejercicio ChupetinesDocumento21 páginasEjercicio ChupetinesSolo JuegosAún no hay calificaciones

- Baja Refrigerador LBSDocumento1 páginaBaja Refrigerador LBSAlexis NiviaAún no hay calificaciones

- Planteamiento Del Problema CorregidoDocumento8 páginasPlanteamiento Del Problema CorregidoRicardo AndrésAún no hay calificaciones

- Noemi 4Documento3 páginasNoemi 4Cristofer YanacAún no hay calificaciones

- Taller 2 Actos MercantilesDocumento7 páginasTaller 2 Actos MercantilesmhmorenomAún no hay calificaciones

- Formularios Costos de Produccion PDFDocumento6 páginasFormularios Costos de Produccion PDFDiego Jose Bazan Garrido67% (3)

- Heladeria "Sweet Life" Parte 5 y 6,7Documento17 páginasHeladeria "Sweet Life" Parte 5 y 6,7Flor AzulAún no hay calificaciones

- Caso La IbericaDocumento11 páginasCaso La IbericaBed211289% (9)

- Plan de AccionDocumento9 páginasPlan de AccionDiana Paola Lara AgredoAún no hay calificaciones

- Constitucion de Sociedades, Noviembre y Diciembre 2021Documento122 páginasConstitucion de Sociedades, Noviembre y Diciembre 2021EvaAún no hay calificaciones

- Taller SIMDocumento3 páginasTaller SIMAngelina PerdomoAún no hay calificaciones

- Template AIEP 2020 Proyectos-Semana 4Documento21 páginasTemplate AIEP 2020 Proyectos-Semana 4Daniel AmoresAún no hay calificaciones

- Tema 1. 17-18. Introduccción Al MarketingDocumento23 páginasTema 1. 17-18. Introduccción Al MarketingNazariyAnnyukAún no hay calificaciones

- Resumen Videos Tipos de Consultoría Sebastián AriasDocumento9 páginasResumen Videos Tipos de Consultoría Sebastián AriasSebastián AriasAún no hay calificaciones

- Modelo de Firma Personal para El Registro MercantilDocumento5 páginasModelo de Firma Personal para El Registro Mercantilalba contrerasAún no hay calificaciones

- Actividad 1 AdministraciónDocumento15 páginasActividad 1 AdministraciónMelissa RodriguezAún no hay calificaciones

- Desarrollo de La Audotoria FiscalDocumento107 páginasDesarrollo de La Audotoria FiscalKarenAún no hay calificaciones

- Plan de Exportacion de CamaronDocumento12 páginasPlan de Exportacion de CamaronEdith GavilanezAún no hay calificaciones

- Sofiaalejandraoñaoña M1A1Documento11 páginasSofiaalejandraoñaoña M1A1Sofia Alejandra Oña OñaAún no hay calificaciones

- Inspecciones de Seguridad: Tarea 1Documento74 páginasInspecciones de Seguridad: Tarea 1Baby mochy uwuAún no hay calificaciones

- Entrega Final Trabajo ColaborativoDocumento8 páginasEntrega Final Trabajo ColaborativoSibelys MorenoAún no hay calificaciones

- Guia de Aprendizaje 4Documento12 páginasGuia de Aprendizaje 4Dorys CespedesTrianaAún no hay calificaciones

- Grupo 9 Analisis EstrategicoDocumento5 páginasGrupo 9 Analisis EstrategicoARNOL EDUARDO GUEVARA HERRERAAún no hay calificaciones

- ASAMBLEA EXTRAORASAMBLEA EXTRAORDINARIA Solange CorregidaDocumento6 páginasASAMBLEA EXTRAORASAMBLEA EXTRAORDINARIA Solange CorregidabettyAún no hay calificaciones

- Cuestionario de Flujo de CajaDocumento2 páginasCuestionario de Flujo de CajaMaby Madariaga100% (1)

- "Propuesta para Intervenir El Fondo Documental Acumulado deDocumento53 páginas"Propuesta para Intervenir El Fondo Documental Acumulado deWilson TorresAún no hay calificaciones