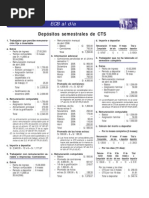

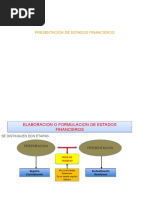

Incremento Patrimonial P.N

Incremento Patrimonial P.N

Descargar como ppt, pdf o txt

También podría gustarte

- Incremento Patrimonial No JustificadoDocumento88 páginasIncremento Patrimonial No JustificadoJose PabloAún no hay calificaciones

- Taller - KardexDocumento22 páginasTaller - Kardexkaren serranoAún no hay calificaciones

- Trabajo FinalDocumento4 páginasTrabajo FinalMiriam TorresAún no hay calificaciones

- Examen Unidad 1Documento4 páginasExamen Unidad 1ana toro100% (2)

- Examen Final Contabilidad IEFDocumento9 páginasExamen Final Contabilidad IEF_Dongato_Aún no hay calificaciones

- Itf BancarizacionDocumento8 páginasItf BancarizacionContabilidadMiPasionAún no hay calificaciones

- Beneficios TributariosDocumento164 páginasBeneficios TributariosricardoAún no hay calificaciones

- Cartilla Instrucciones RENTA 2017 - PPJJ - 22!03!2018Documento66 páginasCartilla Instrucciones RENTA 2017 - PPJJ - 22!03!2018Rodby Ortiz VarillasAún no hay calificaciones

- TributarioDocumento32 páginasTributarioRaulHCAún no hay calificaciones

- Marco Conceptual de Las NIIFDocumento31 páginasMarco Conceptual de Las NIIFDaniela Espinoza SoiferAún no hay calificaciones

- MODULO III Impuesto A La Renta EmpresarialDocumento148 páginasMODULO III Impuesto A La Renta EmpresarialJhonny Jhoel Yataco SaraviaAún no hay calificaciones

- Nic 18Documento4 páginasNic 18Jhohan Aguilar JulcaAún no hay calificaciones

- Cur - 7231 SUNATDocumento87 páginasCur - 7231 SUNATLUZ ELIDA PARICAHUA DAVILAAún no hay calificaciones

- Caso Practico NIC 12 Depreciacion de Activos y Otros (Est)Documento25 páginasCaso Practico NIC 12 Depreciacion de Activos y Otros (Est)Eduardo M SJAún no hay calificaciones

- ACROPOLIS - IR Mayo 2023 Parte 3Documento81 páginasACROPOLIS - IR Mayo 2023 Parte 3Angi CercedoAún no hay calificaciones

- Certificado de AccionesDocumento1 páginaCertificado de AccionesRICARDO26021970Aún no hay calificaciones

- Revista Noviembre 2022Documento68 páginasRevista Noviembre 2022ilgner1230Aún no hay calificaciones

- Percepciones, Retenciones y Detracciones Del IGVDocumento78 páginasPercepciones, Retenciones y Detracciones Del IGVManuel Puemape VallejosAún no hay calificaciones

- Taller Nº2 Nic 23Documento5 páginasTaller Nº2 Nic 23Stephanie LealAún no hay calificaciones

- Tributación General: Sexta UnidadDocumento136 páginasTributación General: Sexta Unidadjimmy coaquiraAún no hay calificaciones

- Cartilla Instrucciones Empresa - 2Documento73 páginasCartilla Instrucciones Empresa - 2Pablo Terreros CañariAún no hay calificaciones

- Presentacion Chiclayo 26 de Mayo Mario Alva MatteucciDocumento128 páginasPresentacion Chiclayo 26 de Mayo Mario Alva MatteucciElianaAún no hay calificaciones

- Igv No DomiciliadoDocumento8 páginasIgv No Domiciliadoasdasdads100% (1)

- Impuesto A La Renta 2022Documento48 páginasImpuesto A La Renta 2022DORA NORA VICENTE MOLLEDAAún no hay calificaciones

- Fomento de Inversion Privada Rera Igv G.R. Arequipa Abr232019Documento28 páginasFomento de Inversion Privada Rera Igv G.R. Arequipa Abr232019aldoAún no hay calificaciones

- Capacitación Renta No DomiciliadosDocumento22 páginasCapacitación Renta No DomiciliadosGabriella MassaAún no hay calificaciones

- Saldo - Favor - Exportador - Marco Camacho Aponte - 30 de Junio Del 2021Documento44 páginasSaldo - Favor - Exportador - Marco Camacho Aponte - 30 de Junio Del 2021Alonso Andre Gastulo Chirinos100% (1)

- Calculo de CtsDocumento1 páginaCalculo de Ctsnando69Aún no hay calificaciones

- 2 Casos Practico Cálculo de Gratificaciones Reg Especiales PDFDocumento1 página2 Casos Practico Cálculo de Gratificaciones Reg Especiales PDFSha CebeAún no hay calificaciones

- DepreciaciónContable TributarioDocumento74 páginasDepreciaciónContable Tributarioelizabeth foronda huayllaAún no hay calificaciones

- Capacitacion SIRE PPT - 26.08.2023Documento80 páginasCapacitacion SIRE PPT - 26.08.2023LUIS JHONATAN RAMIREZ CONTRERASAún no hay calificaciones

- Comprobante de Pago Electronico - Febrero 2022 - Ultimo-18Documento37 páginasComprobante de Pago Electronico - Febrero 2022 - Ultimo-18Veronica Raquel Cubas ZavalaAún no hay calificaciones

- Costos y Gastos No DeduciblesDocumento56 páginasCostos y Gastos No Deduciblesjose cornejoAún no hay calificaciones

- Convenios de Doble ImposicionDocumento40 páginasConvenios de Doble ImposicionArturo Curo Fanning100% (1)

- Costo Computable - Actualidad EmresarialDocumento3 páginasCosto Computable - Actualidad EmresarialJesús Terry TerryAún no hay calificaciones

- Libro Igv Enero 2024-2Documento52 páginasLibro Igv Enero 2024-2Jhorch Hamilton Apaza AldereteAún no hay calificaciones

- Cierre Contable - Tributario y PCGEDocumento212 páginasCierre Contable - Tributario y PCGEHanzAún no hay calificaciones

- Gastos NavideñosDocumento6 páginasGastos NavideñosJohn Rodriguez SaavedraAún no hay calificaciones

- El Valor Agregado en El Igv - 2020Documento69 páginasEl Valor Agregado en El Igv - 2020Shirley Jara Miranda RLAún no hay calificaciones

- Capítulo 7 Ajustes Al Impuesto Bruto y Al Crédito FiscalDocumento28 páginasCapítulo 7 Ajustes Al Impuesto Bruto y Al Crédito FiscalNicole OdarAún no hay calificaciones

- Analisis de Gastos No DeduciblesDocumento143 páginasAnalisis de Gastos No DeduciblesFuerte ValienteAún no hay calificaciones

- Itan 2012Documento16 páginasItan 2012Ana Maria RaymeAún no hay calificaciones

- Auditoria Tributaria - El Crédito FiscalDocumento20 páginasAuditoria Tributaria - El Crédito FiscalAndre Leonardo BustamanteAún no hay calificaciones

- Credito Fiscal Del IGVDocumento37 páginasCredito Fiscal Del IGVSmith MarroquinAún no hay calificaciones

- Impuestos Perú 12 Oct 2017 - SantiagoDocumento95 páginasImpuestos Perú 12 Oct 2017 - SantiagoMarisolTaipeIncaAún no hay calificaciones

- Reparo TributarioDocumento7 páginasReparo TributarioMaria RetamozoAún no hay calificaciones

- 56 El Proceso ContableDocumento5 páginas56 El Proceso Contablenicoleesperanza969Aún no hay calificaciones

- Semana 3 Infracciones, Sanciones, Régimen de Gradualidad y Delitos Tributarios.-FusionadoDocumento70 páginasSemana 3 Infracciones, Sanciones, Régimen de Gradualidad y Delitos Tributarios.-FusionadoJessica Evelin Mamani RodriguezAún no hay calificaciones

- GC-Saldo-a-favor-del-Exportador 1 PDFDocumento32 páginasGC-Saldo-a-favor-del-Exportador 1 PDFakimpalomino100% (1)

- SEMANA 12-Reconocimiento de CostosDocumento18 páginasSEMANA 12-Reconocimiento de CostosJhon MarbinAún no hay calificaciones

- Niif para Pymes - Sección 16Documento4 páginasNiif para Pymes - Sección 16Yajaira Eunice Ubiera SolanoAún no hay calificaciones

- Edicion Enero 2020Documento60 páginasEdicion Enero 2020Kely Marquina BasilioAún no hay calificaciones

- Manual Nuevo Regimen Laboral Agrario en 2021Documento435 páginasManual Nuevo Regimen Laboral Agrario en 2021NELLYAún no hay calificaciones

- Práctica de Planeamiento TributarioDocumento6 páginasPráctica de Planeamiento TributarioSusan JulcaAún no hay calificaciones

- Recuperación Anticipada Del IGVDocumento3 páginasRecuperación Anticipada Del IGVGustavo Donayre CórdovaAún no hay calificaciones

- Gastos Deducibles Impuesto Renta - AplicacionDocumento105 páginasGastos Deducibles Impuesto Renta - AplicacionRonald Raf100% (1)

- Inafectacion de IEDocumento3 páginasInafectacion de IELuis Escobar HuamaniAún no hay calificaciones

- GM-cartilla Instrucciones Empresa - 2023Documento36 páginasGM-cartilla Instrucciones Empresa - 2023Jhon Chavez RAún no hay calificaciones

- Sesion 15 - Regimenes TributariosDocumento28 páginasSesion 15 - Regimenes TributariosJESUS AQUIJE MANSILLA100% (1)

- Costos DefinicionDocumento97 páginasCostos DefinicionCornelia Isuiza AmasifuenAún no hay calificaciones

- 1 - Sesion 1-Pcge y NiifDocumento68 páginas1 - Sesion 1-Pcge y NiifPedro rivera100% (1)

- Detracciones, Percepciones, Detraccion Del IgvDocumento3 páginasDetracciones, Percepciones, Detraccion Del IgvMilagros Salas ValdiviaAún no hay calificaciones

- Cartilla impuesto al valor agregado 2019De EverandCartilla impuesto al valor agregado 2019Aún no hay calificaciones

- Incremento PatrimonialDocumento90 páginasIncremento PatrimonialCalculadora100% (1)

- Resumen Inversiones FinancierasDocumento21 páginasResumen Inversiones FinancierasMonse Olave RíosAún no hay calificaciones

- FAG3Documento3 páginasFAG3lenin belalcazarAún no hay calificaciones

- Ejercicios de Interés Simple Por ResolverDocumento5 páginasEjercicios de Interés Simple Por ResolverLady Brigette Barzola TorresAún no hay calificaciones

- Suplement o Tec Nico 331Documento558 páginasSuplement o Tec Nico 331Carlos Ramirez CaballeroAún no hay calificaciones

- SOLUCIONDocumento4 páginasSOLUCIONFlor del pilar Chavarry garciaAún no hay calificaciones

- Información Financiera GRUPO ZULIANO CA Trimestral Mayo 2022-2021Documento5 páginasInformación Financiera GRUPO ZULIANO CA Trimestral Mayo 2022-2021Jose ColuccioAún no hay calificaciones

- Actividad N°13Documento14 páginasActividad N°13G̶ian Ǥirón̶Aún no hay calificaciones

- Puc Sector SolidarioDocumento304 páginasPuc Sector SolidarioKaren RamirezAún no hay calificaciones

- 3.1. Presentación 3 INGECO Patrones de Flujo de EfectivoDocumento22 páginas3.1. Presentación 3 INGECO Patrones de Flujo de EfectivoCesar ViamonteAún no hay calificaciones

- 1 07 Presupuesto Personal y FamiliarDocumento26 páginas1 07 Presupuesto Personal y FamiliarMILENA HERNANDEZ AMAYAAún no hay calificaciones

- Estados FinancieronDocumento13 páginasEstados FinancieronCARMEN DEL ROSARIOAún no hay calificaciones

- Acuerdo 13-2022 Reglamento Servicios Ofrecidos Por Las EPSPEDocumento13 páginasAcuerdo 13-2022 Reglamento Servicios Ofrecidos Por Las EPSPECris HernandezAún no hay calificaciones

- Presentacion MERCADOS FINANCIEROSDocumento18 páginasPresentacion MERCADOS FINANCIEROSDennisAún no hay calificaciones

- Iss6001015a3 Serie002394812Documento1 páginaIss6001015a3 Serie002394812Guty SanchezAún no hay calificaciones

- El Mercado de Derivados FinancierosDocumento31 páginasEl Mercado de Derivados FinancierosSofía Pérez Reyes100% (1)

- Pro3-Marzo 2021-3Documento1 páginaPro3-Marzo 2021-3Fernando Hector Rabanal QuirozAún no hay calificaciones

- Ingenieria Gestion Empresarial - Estadistica Inferencial Ii - 5CDocumento50 páginasIngenieria Gestion Empresarial - Estadistica Inferencial Ii - 5CKIRK BURTONAún no hay calificaciones

- Caso Práctico FactoringDocumento3 páginasCaso Práctico FactoringnessavalrijoAún no hay calificaciones

- Apoyo CorporativasDocumento278 páginasApoyo Corporativasmario jimenezAún no hay calificaciones

- Finanzas Aplicadas 1Documento10 páginasFinanzas Aplicadas 1piero gutierrezAún no hay calificaciones

- Ejemplo Instrumento Financ AccionesDocumento17 páginasEjemplo Instrumento Financ AccionesSoNy Bolivar SanchezAún no hay calificaciones

- PRIMER CUESTIONARIO - EQUIPO CompletoDocumento10 páginasPRIMER CUESTIONARIO - EQUIPO CompletoA Gamboa RuizAún no hay calificaciones

- Importancia Del Sector Financiero en RDDocumento19 páginasImportancia Del Sector Financiero en RDMisael FerrerasAún no hay calificaciones

- Balance General en Forma de Cuenta y de ReporteDocumento22 páginasBalance General en Forma de Cuenta y de Reportemay floresAún no hay calificaciones

- Cadena de Valor EjemploDocumento3 páginasCadena de Valor EjemplojasbleidiAún no hay calificaciones

- Nic 7 - Estado de Flujo de EfectivoDocumento9 páginasNic 7 - Estado de Flujo de EfectivoDarwin QuesñayAún no hay calificaciones