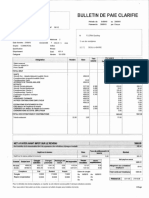

Salaire Net À Payer

Salaire Net À Payer

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- Contrat de Travail NettoyageDocument1 pageContrat de Travail NettoyageMoulay Said ErroudaniPas encore d'évaluation

- Les Charges Du PersonnelDocument11 pagesLes Charges Du PersonnelChiraz GharbiPas encore d'évaluation

- Gesttres enDocument32 pagesGesttres enmedPas encore d'évaluation

- La Pratique de La PaieDocument16 pagesLa Pratique de La PaieBbaggi Bk100% (2)

- 3 - Exercice PertDocument7 pages3 - Exercice PertHasna NassifPas encore d'évaluation

- FDP Septembre MODIF PDFDocument1 pageFDP Septembre MODIF PDFAnonymous WHsFj0Pas encore d'évaluation

- CH4 Traitement Des SalairesDocument3 pagesCH4 Traitement Des Salairesouafaa ghaziPas encore d'évaluation

- Traitement Des PDFDocument3 pagesTraitement Des PDFyoussefriifiPas encore d'évaluation

- Résumé IRDocument2 pagesRésumé IRMouadPas encore d'évaluation

- Traitement Des Salaires.-Www - Courdefsjes.com-ConvertiDocument3 pagesTraitement Des Salaires.-Www - Courdefsjes.com-Convertiأحمد وبا100% (1)

- IntroductionDocument12 pagesIntroductionHadj Kacem AmalPas encore d'évaluation

- Fiche N°9 Les Charges de PersonnelDocument7 pagesFiche N°9 Les Charges de PersonnelGeorges GNACKABY100% (1)

- Gestion de La Rémunération Du Salarié VVVVDocument22 pagesGestion de La Rémunération Du Salarié VVVVItto MohaPas encore d'évaluation

- Cours fiscalite-IRDocument42 pagesCours fiscalite-IRXiao HongPas encore d'évaluation

- Applications Ir CorrectionDocument4 pagesApplications Ir CorrectionSaad saadouniPas encore d'évaluation

- S2-Cours N°1-Les Charges Du PersonnelDocument34 pagesS2-Cours N°1-Les Charges Du PersonnelkhadijaPas encore d'évaluation

- Cours Pratique Gestion de La Paie MAROC 2023: by Jérôme Eriyomi AKINDELEDocument8 pagesCours Pratique Gestion de La Paie MAROC 2023: by Jérôme Eriyomi AKINDELEJeliel AzuritePas encore d'évaluation

- CompDocument28 pagesCompHayate ZaherPas encore d'évaluation

- Examen en Diagnostic Financier Siari IhssaneDocument7 pagesExamen en Diagnostic Financier Siari IhssaneIhssane El SyPas encore d'évaluation

- Exercice La PaieDocument2 pagesExercice La Paielomeco3077Pas encore d'évaluation

- TD N°2 GRH L3 Age 2023 2024-1Document5 pagesTD N°2 GRH L3 Age 2023 2024-1matipjunior2070100% (1)

- Compta Appr - Charges de PersonnelDocument34 pagesCompta Appr - Charges de PersonnelYoussef OulaajebPas encore d'évaluation

- Source InternetDocument14 pagesSource InternetZineb ElassaliPas encore d'évaluation

- Fiche Sage 100 Immobilisations I7 PDFDocument2 pagesFiche Sage 100 Immobilisations I7 PDFKITSOUKOU REDHPas encore d'évaluation

- Analyse de Compte Du ResultatDocument24 pagesAnalyse de Compte Du ResultatOumaima EzzPas encore d'évaluation

- Cours Audit Part 2 IgaDocument85 pagesCours Audit Part 2 IgaZineb TahaPas encore d'évaluation

- Cours La Variation de Capital - ModifDocument35 pagesCours La Variation de Capital - ModifSaida ImiPas encore d'évaluation

- PaieDocument32 pagesPaiefatimaPas encore d'évaluation

- Traitement Des Salaires 2eme PartieDocument19 pagesTraitement Des Salaires 2eme Partieyoussef youssefPas encore d'évaluation

- Support Formation DRH-1Document20 pagesSupport Formation DRH-1Daniel SONG SONG100% (1)

- M208 Budget D'investissementDocument2 pagesM208 Budget D'investissementHAMMOU KAMELPas encore d'évaluation

- Pratique de Paie CoursDocument14 pagesPratique de Paie Coursanas karimiPas encore d'évaluation

- Cours de Controle de Gestion DUTDocument63 pagesCours de Controle de Gestion DUTBen Ahmed MehdiPas encore d'évaluation

- Credit Bail PDFDocument6 pagesCredit Bail PDFmohammedPas encore d'évaluation

- Comment Calculer Le Salaire BrutDocument15 pagesComment Calculer Le Salaire BrutBadr Belkebir100% (2)

- Analyse Fin TP9 TFDocument3 pagesAnalyse Fin TP9 TFAli Janati Idrissi100% (2)

- 2EME PARTIE - Module 203 Pratique de La Paie RHDocument11 pages2EME PARTIE - Module 203 Pratique de La Paie RHIlham JadiraPas encore d'évaluation

- Calcul Des Heures Supplementaires Exercices CorrigesDocument2 pagesCalcul Des Heures Supplementaires Exercices Corrigesjean amadou ndiayePas encore d'évaluation

- Contribution Des PatentesDocument20 pagesContribution Des PatentesEKRA KADJO LANDRYPas encore d'évaluation

- Charge Exercices AntérieursDocument9 pagesCharge Exercices AntérieursOthmane Ferroukhi100% (1)

- Impot Sur Le Revenu Exercices Et Synthèese Du Cours PDFDocument7 pagesImpot Sur Le Revenu Exercices Et Synthèese Du Cours PDFHamza Chahib100% (1)

- Rapport-De-Stage-Hanane Et SoukainaDocument28 pagesRapport-De-Stage-Hanane Et SoukainaHIBA ALLAOUIPas encore d'évaluation

- Le Systeme Centralisateur CoursDocument2 pagesLe Systeme Centralisateur CoursbougarnoussamaPas encore d'évaluation

- PFE PPT-3.pptx (Réparé)Document24 pagesPFE PPT-3.pptx (Réparé)marhforPas encore d'évaluation

- CORRECTION EFM REGIONNAL RSE MARRAKECH SAFI Et de MarrakechDocument14 pagesCORRECTION EFM REGIONNAL RSE MARRAKECH SAFI Et de MarrakechOussama AgoumiPas encore d'évaluation

- Guide - Ratios FinanciersDocument6 pagesGuide - Ratios FinanciersELMALKI SAIDPas encore d'évaluation

- Balance Auxiliare, Generale, AgeeDocument2 pagesBalance Auxiliare, Generale, AgeeHala Rh100% (2)

- Raport de Stage 01Document20 pagesRaport de Stage 01Chouaib MeghlaouiPas encore d'évaluation

- Exposé Sur L'IR SALARIALDocument26 pagesExposé Sur L'IR SALARIALFatine El Basri50% (2)

- CHAPITRE 5-La Variabilité Des ChargesDocument14 pagesCHAPITRE 5-La Variabilité Des ChargesYassine DkhissenePas encore d'évaluation

- Le Bilan FonctionnelDocument13 pagesLe Bilan Fonctionnelenzongo nkouPas encore d'évaluation

- La Gestion Pratique de La Paie en EntrepriseDocument29 pagesLa Gestion Pratique de La Paie en Entrepriseoooyac50% (2)

- Les Retratements Du Bilan FinancierDocument1 pageLes Retratements Du Bilan FinancierAli Janati IdrissiPas encore d'évaluation

- Formulaire de Déclaration de l'IS - 1Document2 pagesFormulaire de Déclaration de l'IS - 1Nadia KaramPas encore d'évaluation

- Le Calcul Des Coûts Par Stade D'exploitationDocument8 pagesLe Calcul Des Coûts Par Stade D'exploitationcabeaureyPas encore d'évaluation

- Comptables Agréés Les Nouveaux Critères D'accèsDocument2 pagesComptables Agréés Les Nouveaux Critères D'accèsHIBAPas encore d'évaluation

- La collaboration interorganisationnelle: Conditions, retombées et perspectives en contexte publicD'EverandLa collaboration interorganisationnelle: Conditions, retombées et perspectives en contexte publicPas encore d'évaluation

- Le contrat de travail : aspects théoriques et pratiquesD'EverandLe contrat de travail : aspects théoriques et pratiquesPas encore d'évaluation

- Thème N°1-Op Liées À La PaieDocument64 pagesThème N°1-Op Liées À La Paiekhalid ennajihPas encore d'évaluation

- Salaire PDFDocument61 pagesSalaire PDFNOURA PICPas encore d'évaluation

- Les Planchers Réticulés À Caisson Vides Ou RécupérablesDocument2 pagesLes Planchers Réticulés À Caisson Vides Ou RécupérablesHasna Nassif100% (4)

- Extrait de P V Et Résultrat Définitif de L'a O N°63-2017Document3 pagesExtrait de P V Et Résultrat Définitif de L'a O N°63-2017Hasna NassifPas encore d'évaluation

- Extrait Du PVDocument1 pageExtrait Du PVHasna NassifPas encore d'évaluation

- Rapport Diff VoirieDocument47 pagesRapport Diff VoirieHasna NassifPas encore d'évaluation

- Dimensionnement de ChausséeDocument4 pagesDimensionnement de ChausséeHasna Nassif100% (3)

- La Gestion de La Voirie CommunaleDocument27 pagesLa Gestion de La Voirie CommunaleHasna NassifPas encore d'évaluation

- Chap III GRH GpecDocument30 pagesChap III GRH GpecYoussef BouhiaPas encore d'évaluation

- Salaire Net À PayerDocument4 pagesSalaire Net À PayerHasna NassifPas encore d'évaluation

- Le Processus de Recrutement PDFDocument19 pagesLe Processus de Recrutement PDFHasna Nassif100% (1)

- Solution1 (MR Lkrad)Document8 pagesSolution1 (MR Lkrad)Amine Mezzyane100% (2)

- ASmithDocument10 pagesASmithHasna NassifPas encore d'évaluation

- Géophysique ElectromagétiqueDocument20 pagesGéophysique ElectromagétiqueHasna NassifPas encore d'évaluation

- FicheDocument2 pagesFicheHasna Nassif100% (3)

- Assemblages BoulonesDocument69 pagesAssemblages BoulonesHasna Nassif50% (2)

- AXE 2 - Structures de ChausséesDocument41 pagesAXE 2 - Structures de ChausséesHasna Nassif100% (1)

- DT FR Travail IftsauDocument44 pagesDT FR Travail IftsaurajaeelmiziPas encore d'évaluation

- DH - EXO-4 SolutionDocument3 pagesDH - EXO-4 SolutionYoussef QailounaPas encore d'évaluation

- Quickcard CGT Amadeus 2015-2016Document2 pagesQuickcard CGT Amadeus 2015-2016CGT AmadeusPas encore d'évaluation

- BUPA4 100 Questions Pour Comprendre Le Bulletin de Paie GERESODocument229 pagesBUPA4 100 Questions Pour Comprendre Le Bulletin de Paie GERESOolivia mickalaPas encore d'évaluation

- Certified Wage Hour Payroll Form-FRDocument1 pageCertified Wage Hour Payroll Form-FRDjiriga Michel GnahorePas encore d'évaluation

- Exercice PensionDocument5 pagesExercice Pensionkoutoua Samson GNUIPas encore d'évaluation

- Résumé Du Code Du Travail (El Salvador)Document17 pagesRésumé Du Code Du Travail (El Salvador)ScribdTranslationsPas encore d'évaluation

- Les Salaires: ThemeDocument18 pagesLes Salaires: ThemeHatem MatriPas encore d'évaluation

- MODULE 2 Les Opérations Sur Charges de Personnel 2Document27 pagesMODULE 2 Les Opérations Sur Charges de Personnel 2issa100% (1)

- Comment Calculer Le Salaire BrutDocument15 pagesComment Calculer Le Salaire BrutBadr Belkebir100% (2)

- Chap 8 Charges PersonnelesDocument9 pagesChap 8 Charges PersonnelesArnold MoukalaPas encore d'évaluation

- AE 36 MoisDocument5 pagesAE 36 MoisSouk MalingaPas encore d'évaluation

- Lettre DGT 2009-13 19 Mai 2009Document6 pagesLettre DGT 2009-13 19 Mai 2009lementenailleauPas encore d'évaluation

- Organigramme DRHDocument1 pageOrganigramme DRHKibeyiPas encore d'évaluation

- U42 La Durée Du Travail PDFDocument4 pagesU42 La Durée Du Travail PDFwendybakoubaPas encore d'évaluation

- AFANEM - Livret PR Sentation AFANEM-IUTDocument15 pagesAFANEM - Livret PR Sentation AFANEM-IUTnabilhassou78Pas encore d'évaluation

- Bulletin de Paie: L ECLAT 2000Document2 pagesBulletin de Paie: L ECLAT 2000lea darrasPas encore d'évaluation

- Le Contrat de TravailDocument13 pagesLe Contrat de TravailbjuufPas encore d'évaluation

- Goni Construction Sàrl: Décompte de Salaire - SeptembreDocument7 pagesGoni Construction Sàrl: Décompte de Salaire - SeptembreAgim Haxhi ThaqiPas encore d'évaluation

- Gpme RH Exercice RevisionDocument6 pagesGpme RH Exercice RevisionKarine DERENEMESNILPas encore d'évaluation

- L'indeminté de LicenciementDocument14 pagesL'indeminté de LicenciementMeschacPas encore d'évaluation

- 02-Programme Gestion Pratique de La PaieDocument7 pages02-Programme Gestion Pratique de La PaieRajae RâjaePas encore d'évaluation

- TBS - Nov 2023 - Ruptures Autres Que LicenciementDocument74 pagesTBS - Nov 2023 - Ruptures Autres Que Licenciementwedeux.julienPas encore d'évaluation

- Convention Collective Algérie PosteDocument39 pagesConvention Collective Algérie PosteAmir_Kader90% (10)

- Exercice Contrat de TravailDocument9 pagesExercice Contrat de TravailRami BenPas encore d'évaluation

- 1.attestation Employeur ContractuelFP - PriveDocument1 page1.attestation Employeur ContractuelFP - PrivepoitouprojetenergiePas encore d'évaluation

- 2022-05-27 Tiffany Davison 2701 Rue Des Dahlias Vaudreuil-Dorion, Quebec J7V 0A4Document12 pages2022-05-27 Tiffany Davison 2701 Rue Des Dahlias Vaudreuil-Dorion, Quebec J7V 0A4Tiffany DavisonPas encore d'évaluation

- CC Commerce 2017.Document55 pagesCC Commerce 2017.Arsène FANKEM100% (3)