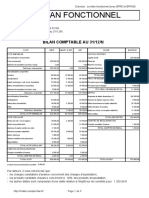

ADF: Bilan Financier

ADF: Bilan Financier

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- Le Compte de Résultat Par FonctionDocument4 pagesLe Compte de Résultat Par FonctionFabien Andrianina100% (1)

- Serie 1Document4 pagesSerie 1Khadija LazrakPas encore d'évaluation

- CORRIGE CharlineDocument2 pagesCORRIGE CharlineShi ShireenPas encore d'évaluation

- Risque de MarchéDocument50 pagesRisque de Marchéabdelrh100% (1)

- 11 Seuil RentaDocument4 pages11 Seuil RentaMa Lony100% (1)

- Cas Bilan 2019Document2 pagesCas Bilan 2019Fouad BoulezharPas encore d'évaluation

- Corrigé TD N°2 Les SIGDocument11 pagesCorrigé TD N°2 Les SIGLauryne MorvanPas encore d'évaluation

- Applications Bilan FonctionnelDocument4 pagesApplications Bilan Fonctionnelbete100% (1)

- Travaux Dirigés Gestion Financière - V19Document8 pagesTravaux Dirigés Gestion Financière - V19Ihsan AfriadPas encore d'évaluation

- TD ESG Série 3Document5 pagesTD ESG Série 3Ayoub FakirPas encore d'évaluation

- TD Analyse FinanciereDocument51 pagesTD Analyse FinanciereAndre SaroufimPas encore d'évaluation

- Contrôle Comptabilité Générale 2 - Avril 2015+corrigéDocument11 pagesContrôle Comptabilité Générale 2 - Avril 2015+corrigéGhadoui AminePas encore d'évaluation

- Les Amortissements MarocDocument4 pagesLes Amortissements MarocCaparec CaparecPas encore d'évaluation

- TD Bilan Fonctionnel Série 1Document2 pagesTD Bilan Fonctionnel Série 1feyag47917Pas encore d'évaluation

- Modèle CPCDocument2 pagesModèle CPCte9hoxh9siw4100% (1)

- Support Cas Abc 2021Document19 pagesSupport Cas Abc 2021Hajar ChaaibiPas encore d'évaluation

- Exercice 2 Avec Corrigé Bilan Et Compte de Résultat ConsolDocument8 pagesExercice 2 Avec Corrigé Bilan Et Compte de Résultat ConsolWassim DjouadiPas encore d'évaluation

- Séance 1 Passage de La Compta Géné À La Compta AnaDocument13 pagesSéance 1 Passage de La Compta Géné À La Compta AnaMarouane LOUZGANIPas encore d'évaluation

- Le Bilan FonctionnelDocument13 pagesLe Bilan Fonctionnelenzongo nkouPas encore d'évaluation

- Tableau FinancementDocument7 pagesTableau FinancementAsmaa Azrouda100% (1)

- Cas #1 de L'analyse FinancierDocument2 pagesCas #1 de L'analyse FinancierYoussef ElmPas encore d'évaluation

- Exercice Sur Le Budget de ProductionDocument2 pagesExercice Sur Le Budget de ProductionKamal MoufdiPas encore d'évaluation

- Diagnostic - Financier A ENVOYERDocument64 pagesDiagnostic - Financier A ENVOYERBencherqi Mhamed100% (1)

- Correction TD Etat de ResultatDocument7 pagesCorrection TD Etat de ResultatAmeni KhPas encore d'évaluation

- Bilan FinancierDocument59 pagesBilan FinancierYasmin BizidPas encore d'évaluation

- Chapitre 3 - Analyse Fonctionnelle Du BilanDocument21 pagesChapitre 3 - Analyse Fonctionnelle Du BilanImane ElhousayniPas encore d'évaluation

- Compte2 PDFDocument3 pagesCompte2 PDFSTEPHANIE PASSPas encore d'évaluation

- DEV 2 Bilan Fonctionnel - Corrige (BFRE-BFRHE)Document3 pagesDEV 2 Bilan Fonctionnel - Corrige (BFRE-BFRHE)Gaetan MAKAKOUPas encore d'évaluation

- Budget Des Approvisionnements Et Gestion Des Stocks 5 Master CCADocument17 pagesBudget Des Approvisionnements Et Gestion Des Stocks 5 Master CCANou haila100% (2)

- Devoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2Document5 pagesDevoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2AbdyouFNPas encore d'évaluation

- EX SIG AllDocument11 pagesEX SIG AllAyoub MahiouiPas encore d'évaluation

- LECON 6 Quantites ConstantesDocument7 pagesLECON 6 Quantites Constantesrita tamohPas encore d'évaluation

- SUJET CORRIGE Analyse Du Compte de Résultat El Mostain 2021Document3 pagesSUJET CORRIGE Analyse Du Compte de Résultat El Mostain 2021Eurudice Diby100% (2)

- Le Compte Des Produits Et ChargesDocument4 pagesLe Compte Des Produits Et ChargesMoulaydriss AlaouiPas encore d'évaluation

- TP N°4Document11 pagesTP N°4HASSAN BelPas encore d'évaluation

- Budget Des Frais CommerciauxDocument4 pagesBudget Des Frais CommerciauxlelktiridrPas encore d'évaluation

- Comptabilité Approfondée CH2Document10 pagesComptabilité Approfondée CH2HICHAM ESSAOUDIPas encore d'évaluation

- CUMP+cout RevientDocument6 pagesCUMP+cout RevientDjamila MAMMADPas encore d'évaluation

- Corrigé - TD - N°6 - Analyse - Fin - 20Document2 pagesCorrigé - TD - N°6 - Analyse - Fin - 20Houssa IberainPas encore d'évaluation

- Audit Cycle Clients-VentesDocument14 pagesAudit Cycle Clients-Ventesaziz shahin100% (1)

- Recap de Tous Les Cas ADFDocument205 pagesRecap de Tous Les Cas ADFizmPas encore d'évaluation

- Module 4 Operations SpecifiquesDocument571 pagesModule 4 Operations SpecifiquesNathanaël YaoPas encore d'évaluation

- CH (III) Moification Du CapitalDocument14 pagesCH (III) Moification Du CapitalSimohammed DarrasPas encore d'évaluation

- Application Tableau de Flux de TresorerieDocument3 pagesApplication Tableau de Flux de TresorerieAli Abdoulkader100% (1)

- Correction Exercice Bilan FinancierDocument6 pagesCorrection Exercice Bilan FinancierAmine StiouniPas encore d'évaluation

- Bilan Fonctionnel Exercice Corrigé - 1cours - Cours en LigneDocument4 pagesBilan Fonctionnel Exercice Corrigé - 1cours - Cours en LigneYOBOUEPas encore d'évaluation

- Exercice Corrigés Jamal Youssef Semestre 4Document11 pagesExercice Corrigés Jamal Youssef Semestre 4ألاء رائدPas encore d'évaluation

- Exercice 3Document2 pagesExercice 3Thomas HenryPas encore d'évaluation

- Corrigé Des Exercices Des ProvisionsDocument10 pagesCorrigé Des Exercices Des ProvisionssalaheabbouyiPas encore d'évaluation

- Analyse FinanciereDocument43 pagesAnalyse Financieremalvert91Pas encore d'évaluation

- Stocks ExercicesDocument4 pagesStocks ExercicesABDESSAMAD EL YAHYAOUIPas encore d'évaluation

- M07-Marketing Ter Tsge WWW Bac-Ofppt Blogspot ComDocument162 pagesM07-Marketing Ter Tsge WWW Bac-Ofppt Blogspot Comapi-296425822Pas encore d'évaluation

- Tableau de Redressement Et de ReclassementDocument1 pageTableau de Redressement Et de Reclassementhh3004617100% (1)

- Bilan Financier chp3 2021Document13 pagesBilan Financier chp3 2021Abdessamad BousbarPas encore d'évaluation

- Examen de Fin de ModuleDocument3 pagesExamen de Fin de ModuleHanan Benzaitar100% (1)

- PR - Baryala CG TD 20 Contröle Des VenteDocument4 pagesPR - Baryala CG TD 20 Contröle Des Ventekira ffPas encore d'évaluation

- Concepts de Base de Compta MTP TceDocument60 pagesConcepts de Base de Compta MTP TceAmina BOULAHYAPas encore d'évaluation

- Coûts Spécifiques-Seuil de RentabilitéDocument7 pagesCoûts Spécifiques-Seuil de RentabilitésamirPas encore d'évaluation

- Immobilisations Corporelles Et Amortissements DegressifDocument40 pagesImmobilisations Corporelles Et Amortissements DegressifNouhaila NousairPas encore d'évaluation

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- Exercice FISCALITEDocument2 pagesExercice FISCALITEHunter Hearst LevesquePas encore d'évaluation

- PMP RamadanDocument2 pagesPMP RamadanHunter Hearst LevesquePas encore d'évaluation

- SubventionsDocument58 pagesSubventionsHunter Hearst LevesquePas encore d'évaluation

- Reponses EXAMEN ADD 2019 2020Document4 pagesReponses EXAMEN ADD 2019 2020Hunter Hearst LevesquePas encore d'évaluation

- Planning Pre-Master Printemps Annee Universitaire 2022/2023: Lundi Mardi Mercredi Jeudi VendrediDocument4 pagesPlanning Pre-Master Printemps Annee Universitaire 2022/2023: Lundi Mardi Mercredi Jeudi VendrediHunter Hearst LevesquePas encore d'évaluation

- Examen Rattrapage Add 2019 2020-1Document4 pagesExamen Rattrapage Add 2019 2020-1Hunter Hearst LevesquePas encore d'évaluation

- CG: La Méthode Des Coûts CompletsDocument12 pagesCG: La Méthode Des Coûts CompletsHunter Hearst LevesquePas encore d'évaluation

- Adf: EsgDocument7 pagesAdf: EsgHunter Hearst LevesquePas encore d'évaluation

- Système DE Management DE LA Qualité PDFDocument121 pagesSystème DE Management DE LA Qualité PDFHunter Hearst LevesquePas encore d'évaluation

- Plan ComptableDocument54 pagesPlan ComptableAicha EssPas encore d'évaluation

- Les 7 Principes de La Comptabilité Générale - S1Document3 pagesLes 7 Principes de La Comptabilité Générale - S1Hunter Hearst LevesquePas encore d'évaluation

- La Comptabilité GénéraleDocument46 pagesLa Comptabilité GénéraleHunter Hearst LevesquePas encore d'évaluation

- Résumé Management - S1 PDFDocument9 pagesRésumé Management - S1 PDFHunter Hearst Levesque0% (2)

- Plan DaffairesDocument9 pagesPlan DaffairesScribdTranslationsPas encore d'évaluation

- COURS Introduction Aux NormesDocument26 pagesCOURS Introduction Aux NormesCyrille EssagaPas encore d'évaluation

- Consolidation Des Comptes 2021 2022Document103 pagesConsolidation Des Comptes 2021 2022FATIMA ZAHRA EL ATMANIPas encore d'évaluation

- PRBCPDocument127 pagesPRBCPabdellahPas encore d'évaluation

- Processus 6 - corrigé️ chapitre 1Document26 pagesProcessus 6 - corrigé️ chapitre 1assist.comptaPas encore d'évaluation

- Etat de Rappr Revue Et CorrigéDocument26 pagesEtat de Rappr Revue Et CorrigéAmadou NangoPas encore d'évaluation

- Lâ Approche Technique Du Trading Sur Le Marché Des ChangesDocument68 pagesLâ Approche Technique Du Trading Sur Le Marché Des ChangesSAMY_2010100% (2)

- Article 209 - Code Général Des Impôts - LégifranceDocument3 pagesArticle 209 - Code Général Des Impôts - Légifranceurusta81Pas encore d'évaluation

- Audit Financier Et ComptableDocument95 pagesAudit Financier Et ComptableBENATMANE OTHMANEPas encore d'évaluation

- Contrôle de Gestion: Chapitre 1: Concepts Fondamentaux Des Systèmes de Calcul Des CoûtsDocument13 pagesContrôle de Gestion: Chapitre 1: Concepts Fondamentaux Des Systèmes de Calcul Des Coûtsrida ibrahimPas encore d'évaluation

- Memoire MedafDocument66 pagesMemoire MedafAli MaskiPas encore d'évaluation

- CAP ComptaDocument4 pagesCAP ComptaAdams KouribaPas encore d'évaluation

- GPF Mesure de Performances 2020Document28 pagesGPF Mesure de Performances 2020Hanae ElabbasPas encore d'évaluation

- Finance de March Sceaux L3 Eco 2020 21 Examen Final CorrectionDocument3 pagesFinance de March Sceaux L3 Eco 2020 21 Examen Final Correctionlaminehamissou1611Pas encore d'évaluation

- Invoice 2Document2 pagesInvoice 2ciarantempetePas encore d'évaluation

- Examen Comptabilite 2bac SGC 2022 Session Normale SujetDocument11 pagesExamen Comptabilite 2bac SGC 2022 Session Normale SujetYass MssilhaPas encore d'évaluation

- TD Fiscalite D'entrepriseDocument4 pagesTD Fiscalite D'entrepriseAnge Francois KouamePas encore d'évaluation

- Le Marché Et Les ValeursDocument19 pagesLe Marché Et Les ValeursKhalid HidaniPas encore d'évaluation

- L'approche Financière Du BilanDocument4 pagesL'approche Financière Du BilanAYOUB ELGARNEPas encore d'évaluation

- Tableau Amortissement VFDocument8 pagesTableau Amortissement VFDidi JijiPas encore d'évaluation

- Les Clauses Du Term SheetDocument8 pagesLes Clauses Du Term SheetMonkey92Pas encore d'évaluation

- Normes Internationales D'indépendance Mai-1Document92 pagesNormes Internationales D'indépendance Mai-1sexywanker5Pas encore d'évaluation

- Taf Taqa MoroccoDocument6 pagesTaf Taqa Moroccoyassir rissayPas encore d'évaluation

- 1 Cas-MmsDocument5 pages1 Cas-MmsEDIPas encore d'évaluation

- Cas RELAGE (CORRECTION)Document9 pagesCas RELAGE (CORRECTION)anass.laktiti02Pas encore d'évaluation

- Programme: Session de FormationDocument4 pagesProgramme: Session de FormationStéphane OhambaPas encore d'évaluation

- L'approche D'audit Par Les Risques Dans Une Société Start-Up Du E-Commerce: Comment Limiter Le Risque D'audit ?Document115 pagesL'approche D'audit Par Les Risques Dans Une Société Start-Up Du E-Commerce: Comment Limiter Le Risque D'audit ?Mohamed GhorbelPas encore d'évaluation

- Risque Bancaire Et Accords de Bale PDFDocument26 pagesRisque Bancaire Et Accords de Bale PDFOns AttabiPas encore d'évaluation

- Les Stratégies de MarketingDocument12 pagesLes Stratégies de MarketingMelati ElPas encore d'évaluation