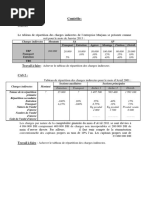

Tableau de Répartition

Tableau de Répartition

Télécharger au format xlsx, pdf ou txt

Vous aimerez peut-être aussi

- Compta Ana TD 01Document36 pagesCompta Ana TD 01Moussa BiramouPas encore d'évaluation

- Chapitre 1 - Centre D'analyseDocument12 pagesChapitre 1 - Centre D'analyseqfbtyx689vPas encore d'évaluation

- downloadfileDocument2 pagesdownloadfilej44475016Pas encore d'évaluation

- Compta Analytique TD 01Document19 pagesCompta Analytique TD 01Moussa BiramouPas encore d'évaluation

- TD Et Corrigé de La Comptabilité Analytique FSJES OFPPT COURS 1Document20 pagesTD Et Corrigé de La Comptabilité Analytique FSJES OFPPT COURS 1Badr MAchkour100% (2)

- 2024 Bill Jobs SP Couts CompletsDocument2 pages2024 Bill Jobs SP Couts Completsaminatagueye554Pas encore d'évaluation

- TD Couts Complets Contrôle de GestionDocument10 pagesTD Couts Complets Contrôle de Gestionwc2z7yt7h4Pas encore d'évaluation

- LESCHARGESDocument14 pagesLESCHARGESMiantsa RazakamanantsoaPas encore d'évaluation

- Chapitre 2 - CADocument3 pagesChapitre 2 - CAdkarlhimovicPas encore d'évaluation

- TD - S4 - Serie2 - 22Document3 pagesTD - S4 - Serie2 - 22fati fleurita rifkiPas encore d'évaluation

- Contrôle Comptabilité Analytique TCE201Document1 pageContrôle Comptabilité Analytique TCE201ofppt.chefchaouen.gestionPas encore d'évaluation

- Mori EntrepriseDocument1 pageMori EntrepriseSeher BURCAKPas encore d'évaluation

- Série D'exercices Sur La Gestion de La Production Bac Economie Et GestionDocument82 pagesSérie D'exercices Sur La Gestion de La Production Bac Economie Et GestionHajjej Yasser50% (2)

- Travaux Dirigés Les Coûts Complets 1Document4 pagesTravaux Dirigés Les Coûts Complets 1mohammedzouhair2019Pas encore d'évaluation

- Travaux Dirigés Les Coûts Complets 1Document4 pagesTravaux Dirigés Les Coûts Complets 1fatima.bajjou1Pas encore d'évaluation

- Comptabilité Analytique - Séance 2Document24 pagesComptabilité Analytique - Séance 2oumedine.aliPas encore d'évaluation

- TD 4 Rep de Charge 2 (Enregistré Automatiquement)Document3 pagesTD 4 Rep de Charge 2 (Enregistré Automatiquement)dhahri nourhenPas encore d'évaluation

- DS CG 2bis CorrigeDocument7 pagesDS CG 2bis Corrigedjfwzs25b4Pas encore d'évaluation

- Série N°03 - 2023 -Document2 pagesSérie N°03 - 2023 -ouanisfarajPas encore d'évaluation

- TD3 CagDocument2 pagesTD3 CagAkermi NizarPas encore d'évaluation

- TDN°1 Comptabilité AnalytiqueDocument4 pagesTDN°1 Comptabilité AnalytiqueAbdoul Aziz AmadouPas encore d'évaluation

- Compta-Analytique - Exercice 5&corrigéDocument4 pagesCompta-Analytique - Exercice 5&corrigémarwa1Pas encore d'évaluation

- TD Analyse Des Coûts SERIE 2Document3 pagesTD Analyse Des Coûts SERIE 2samaPas encore d'évaluation

- Cas Fashion Victim - Sujet 01 - énoncéDocument8 pagesCas Fashion Victim - Sujet 01 - énoncéjr9k986m5jPas encore d'évaluation

- L1-GPL - Corrigé de TDN° 02-Géstion Des CoutsDocument9 pagesL1-GPL - Corrigé de TDN° 02-Géstion Des CoutsouattaraabdoulganirPas encore d'évaluation

- énoncé Terra SienaDocument3 pagesénoncé Terra Sienajr9k986m5jPas encore d'évaluation

- CA TD CH IND NDocument5 pagesCA TD CH IND Nchaimaeelmliji202Pas encore d'évaluation

- TP Compta Gestion - Énoncé 1Document8 pagesTP Compta Gestion - Énoncé 1plomberie-location-0wPas encore d'évaluation

- Méthode de L'imputation Rationnelle Des Charges FixesDocument12 pagesMéthode de L'imputation Rationnelle Des Charges FixesdouaahmcaPas encore d'évaluation

- Bejaad - Efm Tsge Cae 2019-1Document7 pagesBejaad - Efm Tsge Cae 2019-1salmayaafourPas encore d'évaluation

- ch3 Comptabiliteì AnalytiqueDocument33 pagesch3 Comptabiliteì AnalytiqueIkram HibbouPas encore d'évaluation

- Controle 1 CAEDocument4 pagesControle 1 CAEhoudchahrazadPas encore d'évaluation

- Fiche de TD de Comptabilité Analytique 2Document10 pagesFiche de TD de Comptabilité Analytique 2Styve NourkaPas encore d'évaluation

- Mon Chapitre 4 Traiter Les Charge Indirectes 2Document6 pagesMon Chapitre 4 Traiter Les Charge Indirectes 2amal meddachPas encore d'évaluation

- Corrige TD1 GR ADocument14 pagesCorrige TD1 GR Abahous khalidPas encore d'évaluation

- Applications Corrigees Cae Fc21 22 23Document4 pagesApplications Corrigees Cae Fc21 22 23FitiarafamaPas encore d'évaluation

- Exercice ParetoDocument12 pagesExercice ParetoSalim OualiPas encore d'évaluation

- Exercices CaeDocument3 pagesExercices CaeELKOURAICHI SAIDPas encore d'évaluation

- Exercice 1Document3 pagesExercice 1Ihab El AoumariPas encore d'évaluation

- Chapitre 5, CAGDocument5 pagesChapitre 5, CAGETUDIANT EN DETRESSEPas encore d'évaluation

- II-Traitement Des Charges de La Comptabilité AnalytiqueDocument30 pagesII-Traitement Des Charges de La Comptabilité AnalytiqueAtika BerhilPas encore d'évaluation

- Corrigé Série 2Document6 pagesCorrigé Série 2Lina HermoniPas encore d'évaluation

- Leçon 29 Traitement Des Charges IndirectesDocument8 pagesLeçon 29 Traitement Des Charges IndirectesDidier ChautyPas encore d'évaluation

- Chap 3 Les Charges IndirectesDocument20 pagesChap 3 Les Charges Indirectesduskknight1Pas encore d'évaluation

- TD 2 Charges Indirectes de La CaeDocument3 pagesTD 2 Charges Indirectes de La Caemoubangalleopold50Pas encore d'évaluation

- Repartitions Des Charges InidrectesDocument9 pagesRepartitions Des Charges InidrectesAsmae LaouniPas encore d'évaluation

- Exercice Répartition Charges IndirectesDocument2 pagesExercice Répartition Charges IndirecteswayPas encore d'évaluation

- (SK NDAO) Examen Compta Ana Sem1 .2023Document1 page(SK NDAO) Examen Compta Ana Sem1 .2023Pape DioufPas encore d'évaluation

- Cas TD Comptabilité de Gestion 1 Année 2017-2018Document22 pagesCas TD Comptabilité de Gestion 1 Année 2017-2018pierrearnaudndi.m2ccaPas encore d'évaluation

- Chapitre 3Document6 pagesChapitre 3Hajar AMENAOUPas encore d'évaluation

- Exercices de Comptabilite AnalytiqueDocument6 pagesExercices de Comptabilite AnalytiqueamissahPas encore d'évaluation

- Compta Ana TD 01-1Document14 pagesCompta Ana TD 01-1Moussa BiramouPas encore d'évaluation

- X Administration: Y EntretienDocument7 pagesX Administration: Y EntretienAya BouarouaPas encore d'évaluation

- Epreuve Comptabilite AnalytiqueDocument2 pagesEpreuve Comptabilite AnalytiqueIrie Fabrice ZROPas encore d'évaluation

- TD Chapitre Iii Sec 3 Cout Complet-1Document20 pagesTD Chapitre Iii Sec 3 Cout Complet-1Anasse HniniPas encore d'évaluation

- Imputation Rationelle Sur WordDocument2 pagesImputation Rationelle Sur WordHiba BoussoufiPas encore d'évaluation

- Exercice d'Application L2Document2 pagesExercice d'Application L2pevezoumaniguicharlesPas encore d'évaluation

- Sujet Dossier 3 Methode Des Couts CompletsDocument7 pagesSujet Dossier 3 Methode Des Couts CompletsFarrah Soumeur-ZieglerPas encore d'évaluation

- Comptabilite Analytique, AnnexesDocument24 pagesComptabilite Analytique, AnnexesScott NathanPas encore d'évaluation

- Exercice + Corrigé Coà T Complet - Exercice 1Document19 pagesExercice + Corrigé Coà T Complet - Exercice 1meiratmn2004Pas encore d'évaluation

- PLANIFICATION Et Ordonnancement-2Document17 pagesPLANIFICATION Et Ordonnancement-2Adil LamPas encore d'évaluation

- La Commande NumeriqueDocument18 pagesLa Commande NumeriqueqaadilPas encore d'évaluation

- Texte Présentation Exposé Entreprise AllemandDocument4 pagesTexte Présentation Exposé Entreprise Allemandsimon.cardin22Pas encore d'évaluation

- Log Contabilité AnalytiqueDocument20 pagesLog Contabilité AnalytiqueSAMI BERNOUSSIPas encore d'évaluation

- QualitéDocument28 pagesQualitépapa100% (1)

- SMQ 2020Document64 pagesSMQ 2020Touhemi Ben SadokPas encore d'évaluation

- Seance 3 GP 2023Document101 pagesSeance 3 GP 2023ybenguennyPas encore d'évaluation

- S CBN PDFDocument6 pagesS CBN PDFYoussef0% (2)

- Vae Ignaszewski v2 5Document43 pagesVae Ignaszewski v2 5Charradi ZakariaPas encore d'évaluation

- 63d7be3409a6d_chapitre 5 Section 2Document30 pages63d7be3409a6d_chapitre 5 Section 2azzabaccar50Pas encore d'évaluation

- La Gestion Des Risques Lors Du Conditionnement Des Poudres en SachetsDocument119 pagesLa Gestion Des Risques Lors Du Conditionnement Des Poudres en SachetssawssenPas encore d'évaluation

- Devoir D'initiation À L'entrepriseDocument9 pagesDevoir D'initiation À L'entrepriseZohair RamiPas encore d'évaluation

- Mémoire de Projet de Fin D'études: Mise en Place D'une Démarche KaizenDocument98 pagesMémoire de Projet de Fin D'études: Mise en Place D'une Démarche KaizenKamal KikaPas encore d'évaluation

- C Fanuc PDF B-63424FR 01 050120 MANUAL GUIDE FraisageDocument244 pagesC Fanuc PDF B-63424FR 01 050120 MANUAL GUIDE FraisageSidi Rach100% (5)

- La W.C.M.1Document7 pagesLa W.C.M.1Mohamed ZaianiPas encore d'évaluation

- Castel Cool 2006 11 Bewd300frDocument3 pagesCastel Cool 2006 11 Bewd300frb92gllPas encore d'évaluation

- Coupe Et PuissanceDocument8 pagesCoupe Et PuissanceChichirau Stefan100% (1)

- Normes ISODocument7 pagesNormes ISOChaymae EchbelPas encore d'évaluation

- Manuel de Gestion de La Maintenance Des Sites D'exploitatationDocument86 pagesManuel de Gestion de La Maintenance Des Sites D'exploitatationmouchkilhada100% (1)

- PFE - Dhaker Chihaoui FinaleDocument81 pagesPFE - Dhaker Chihaoui FinaleMouna MessaoudiPas encore d'évaluation

- Catalogue Techni-Contact - Convoyeur À BandeDocument196 pagesCatalogue Techni-Contact - Convoyeur À BandemarzoukPas encore d'évaluation

- Boite A OutilsDocument6 pagesBoite A OutilsNabil GamraPas encore d'évaluation

- Cours - Gestion Production - 5 - GS Modà Le WilsonDocument23 pagesCours - Gestion Production - 5 - GS Modà Le WilsonCharafeddine HamaniPas encore d'évaluation

- Cours Achat Gestion Stocks 3 Sur 9Document25 pagesCours Achat Gestion Stocks 3 Sur 9IkramPas encore d'évaluation

- ISO 9001 - 2015 - Comparaison Avec La Version 2008Document20 pagesISO 9001 - 2015 - Comparaison Avec La Version 2008Amira BouaziziPas encore d'évaluation

- Amélioration de La Performance de La Chaine Logistique: Pour L'obtention Du Diplôme de Master Sciences Et TechniquesDocument72 pagesAmélioration de La Performance de La Chaine Logistique: Pour L'obtention Du Diplôme de Master Sciences Et TechniquesIlham JaafariPas encore d'évaluation

- Cotation de FabricationDocument6 pagesCotation de Fabricationkhocine100% (2)

- 5396f6248bccf PDFDocument19 pages5396f6248bccf PDFSami Manwile100% (2)

- La Gestion de Production SyntheseDocument11 pagesLa Gestion de Production Syntheseanon_982735499Pas encore d'évaluation