Mais conteúdo relacionado

Mais procurados (20)

Destaque (7)

Semelhante a Apresentação Webcast 3T14 Port (20)

Mais de EquatorialRI (20)

Último (10)

Apresentação Webcast 3T14 Port

- 2. 22 Agenda ► Destaques ► Resultados Operacionais ► Introdução ► Resultados Financeiros ► Eventos Subsequentes

- 3. 3 ► Destaques ► Resultados Operacionais ► Resultados Financeiros ► Introdução Agenda ► Eventos Subsequentes

- 4. 4 Introdução Forma de Apresentação das Informações Operacionais e Financeiras ► As informações estão apresentadas na forma consolidada e de acordo com os critérios da legislação societária brasileira, a partir de informações financeiras revisadas. As informações financeiras consolidadas apresentadas neste relatório representam i) 100% das operações da CEMAR, excluindo 34,89% dos minoritários antes do Lucro Líquido, resultando na participação de 65,11%, ii) 100% das operações da CELPA, excluindo 3,82% dos minoritários antes do Lucro Líquido, resultado na participação de 96,18%; e iii) 100% das operações da Equatorial Soluções, que por sua vez, consolida 100% dos resultados da comercializadora Sol Energias, excluindo 49% dos minoritários antes do Lucro Líquido. ► As informações operacionais consolidadas representam 100% dos resultados da CEMAR e 100% dos resultados da CELPA . ► As seguintes informações não foram revisadas pelos auditores independentes: i) dados operacionais da CEMAR e CELPA (incluindo aqueles relacionados ao Programa Luz para Todos (PLPT); ii) informações financeiras pró-forma, bem como a comparação destas informações com os resultados societários do período, e; iii) expectativas da administração quanto ao desempenho futuro das Companhias.

- 5. 5 ► Destaques ► Resultados Operacionais ► Introdução ► Resultados Financeiros Agenda ► Eventos Subsequentes

- 6. 6 Destaques Operacionais ► O volume total de energia faturada da CEMAR atingiu 1.488 GWh no 3T14, 9,3% superior ao 3T13. O volume total distribuído pela CELPA (mercados cativo e livre) somou 2.087 GWh no 3T14, o que representa crescimento de 12,4% no período. ► Na CEMAR, as perdas de energia dos últimos 12 meses encerrados no 3T14 representaram 17,3% da energia requerida, com redução de 0,5 p.p. em relação aos 17,8% verificados no 2T14. Na CELPA, as perdas totais encerraram o trimestre em 31,7% da energia requerida, representando queda de 1,3 p.p. em relação aos 33,0% verificados no 2T14. ► No 3T14, os índices de DEC e FEC da CEMAR (acumulados dos últimos 12 meses) foram de 16,5 horas e 10,9 vezes respectivamente, melhora de 14,0% e piora de 3,2%, quando comparados aos índices observados ao final do 3T13. Na CELPA, estes mesmos indicadores encerraram o período com melhoras de 39,3% e 27,2%, respectivamente.

- 7. 7 ► A receita operacional líquida (ROL) do 3T14 atingiu R$1.670 milhões, aumento de 38,8% em relação ao 3T13. ► No 3T14, o EBITDA Regulatório Ajustado recorrente atingiu R$276 milhões, versus R$228 milhões no 3T13, melhora de 21%. ► O Lucro Líquido Regulatório Ajustado recorrente do trimestre foi de R$140 milhões, ante um lucro de R$135 milhões no 3T13. ► No 3T14, os investimentos consolidados da Equatorial totalizaram R$323 milhões e foram 116% maiores do que os realizados no 3T13. ► Em agosto de 2014, a CELPA inscreveu no REFIS (Lei 12.996/14) R$ 151 milhões em dívidas tributárias que, após o reconhecimento de novos débitos, descontos obtidos e compensação de prejuízos fiscais, tornaram-se R$ 98 milhões. ► Em setembro, por conta da MP 651, a CEMAR optou pela quitação antecipada de R$49 milhões de dívidas tributárias originalmente incluídas no REFIS, sendo R$ 15 milhões pagos à vista e R$35 milhões quitados através de compensação de prejuízos fiscais. ► A CELPA recebeu, em outubro de 2014, R$67 milhões a título de reembolso de Sub-rogação CCC, referente ao projeto de interligação da Ilha de Marajó ao SIN – Sistema Interligado Nacional. ► Em outubro de 2014, a CEMAR concluiu a captação de R$ 400 milhões em novas dívidas de longo prazo. Destaques Financeiros

- 8. 8 ► Destaques ► Resultados Operacionais Agenda ► Introdução ► Resultados Financeiros ► Eventos Subsequentes

- 9. 9 ► CEMAR: Crescimento de 9,3% na demanda de energia no 3T14, alcançando 1.488 GWh. Mercado de Energia - CEMAR Consumo de Energia Elétrica por Classe (MWh) Balanço Energético (MWh) CLASSE DE CONSUMO * (MWh) 3T13 2T14 3T14 Var. 9M13 9M14 Var. Residencial 658.860 662.570 717.308 8,9% 1.873.387 2.042.709 9,0% Industrial 127.738 119.030 133.331 4,4% 354.759 372.923 5,1% Comercial 272.786 283.481 306.970 12,5% 775.029 864.254 11,5% Outros 302.309 287.566 330.886 9,5% 844.411 894.914 6,0% TOTAL 1.361.693 1.352.647 1.488.494 9,3% 3.847.585 4.174.801 8,5% (*) Não inclui consumo próprio e vendas à CEPISA Bal. Energético (MWh) 3T13 2T14 3T14 Var. 9M13 9M14 Var. Energia Requerida 1.699.003 1.660.907 1.813.518 6,7% 4.807.432 5.057.644 5,2% Energia Vendida (*) 1.363.727 1.354.850 1.490.813 9,3% 3.853.646 4.181.383 8,5% Perdas 335.276 306.057 322.704 -3,7% 953.785 876.260 -8,1% (*) Inclui venda às classes, consumo próprio e vendas à CEPISA

- 10. 10 Distribuição – Perdas de Energia da CEMAR

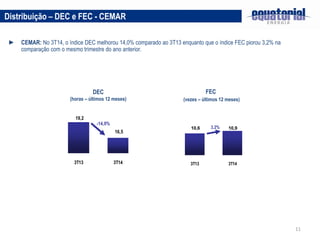

- 11. 11 FEC (vezes – últimos 12 meses) Distribuição – DEC e FEC - CEMAR ► CEMAR: No 3T14, o índice DEC melhorou 14,0% comparado ao 3T13 enquanto que o índice FEC piorou 3,2% na comparação com o mesmo trimestre do ano anterior. DEC (horas – últimos 12 meses) 16,5 19,2 3T13 3T14 -14,0% 10,910,6 3T13 3T14 3,2%

- 12. 12 ► CELPA: Crescimento de 12,4% na demanda de energia no 3T14 (merc. Cativo + Livre), alcançando 2.087 GWh. Mercado de Energia - CELPA Consumo de Energia Elétrica por Classe (MWh) Balanço Energético (MWh) CLASSE DE CONSUMO(MWh) 3T13 2T14 3T14 Var. 9M13 9M14 Var. Residencial 700.202 811.033 867.152 23,8% 1.999.630 2.445.535 22,3% Industrial 339.552 326.518 346.503 2,0% 929.362 989.717 6,5% Comercial 418.796 421.382 445.746 6,4% 1.193.639 1.265.849 6,0% Outros 310.328 327.397 332.268 7,1% 888.331 967.025 8,9% TOTAL (Cativo) 1.768.878 1.886.330 1.991.669 12,6% 5.010.962 5.668.126 13,1% Consumidores Livres 87.716 92.915 95.700 9,1% 254.574 278.677 9,5% TOTAL (Cativo + Livres) 1.856.593 1.979.245 2.087.369 12,4% 5.265.536 5.946.803 12,9% (*) Não inclui consumo próprio Bal. Energético (MWh) 3T13 2T14 3T14 Var. 9M13 9M14 Var. Energia Vendida (Cativo + Cons. Próprio) 1.775.472 1.894.709 2.000.297 12,7% 5.030.136 5.692.665 13,2% Mercado Livre 87.716 92.915 95.700 9,1% 254.575 278.677 9,5% Perdas Totais 1.053.750 906.654 948.602 -10,0% 3.015.885 2.713.875 -10,0% Energia Requerida 2.916.937 2.894.278 3.044.599 4,4% 8.300.595 8.685.217 4,6% Geração Própria 115.621 113.355 121.301 4,9% 328.572 341.416 3,9% Compra de Energia 2.801.316 2.780.923 2.923.298 4,4% 7.972.023 8.343.801 4,7% (*) Inclui venda às classes, consumo próprio e merc. livre.

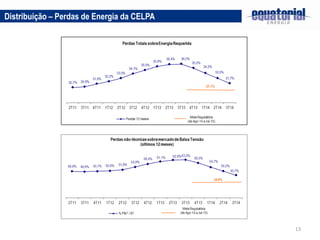

- 13. 13 Distribuição – Perdas de Energia da CELPA

- 14. 14 Distribuição – DEC e FEC - CELPA ► CELPA: No 3T14, o índice DEC (12 meses) melhorou 39,3% comparado ao 3T13 enquanto que o índice FEC (12 meses) caiu 27,2% na comparação com o mesmo trimestre do ano anterior.

- 15. 15 ► Destaques ► Resultados Operacionais Agenda ► Introdução ► Resultados Financeiros ► Eventos Subsequentes

- 16. 16 Resultados Trimestrais EBITDA EBITDA Consolidado (R$ milhões) 3T13 2T14 3T14 Var. EBITDA CEMAR 172 21 172 0,0% EBITDA CELPA 161 (92) 286 77,6% EBITDA Holding + Outros (2) (2) (8) 300,0% EBITDA Societário 331 (73) 450 36,0% Ativos / Passivos Regulatórios CEMAR (11) 127 (31) 177,5% Ativos / Passivos Regulatórios CELPA (125) 232 (32) -74,4% Ajustes CEMAR - (11) 10 N/A Ajustes CELPA 33 (33) (127) N/A Ajuste Stock Options (EQTL) - - 5 N/A EBITDA Regulatório Ajustado 228 242 276 21,0%

- 17. 17 Resultados Trimestrais Lucro Líquido Consolidado Lucro Líquido Consolidado (R$ milhões) 3T13 2T14 3T14 Var. Lucro Líquido CEMAR 57 (14) 66 16,5% Lucro Líquido CELPA 165 (189) 203 22,7% Lucro Líquido Holding + Outros (22) 17 13 -159,1% Lucro Líquido Societário 200 (185) 282 41,0% Ativos / Passivos Regulatórios CEMAR 9 83 (13) -248,8% Ativos / Passivos Regulatórios CELPA (115) 237 (10) -91,2% Ajustes CEMAR 14 (6) 19 N/A Ajustes CELPA 27 (27) (142) N/A Ajuste Stock Options (EQTL) - - 4 N/A Lucro Líquido Regulatório Ajustado 135 101 140 3,2%

- 18. 18 Endividamento: Cronograma de Vencimento Dívida Bruta Consolidada (100% CEMAR + 100% CELPA)

- 19. 19 Dívida Líquida (R$MM) e Dívida Líquida/ EBITDA Regulatório (últ. 12 meses) Conciliação da Dívida Líquida (R$MM) Dívida Líquida – Consolidado 100% CEMAR + 100% CELPA 1.189 1.285 1.0891.077 1.453 1,7 1,4 1,2 1,8 1,7 3T13 4T13 1T14 2T14 3T14 3.506 820 1.233 1.453 Dív. Bruta Ativo Reg. Líquido Disponível Dív. Líq.

- 20. 20 65,11% CEMAR + 96,18% CELPA Dívida Líquida - Proporcional pelas Participações Conciliação da Dívida Líquida (R$MM)Dívida Líquida (R$MM) e Dívida Líquida/ EBITDA Regulatório (últ. 12 meses) 1.135 737 797954 849 1,7 1,9 1,2 1,31,7 3T13 4T13 1T14 2T14 3T14 2.862 1.135 1.015 712 Dív. Bruta Ativo Reg. Líquido Disponível Dív. Líq.

- 21. 21 ► CEMAR: No 3T14, os investimentos totais atingiram R$ 106 milhões, dos quais R$85 milhões são próprios e R$ 21 milhões estão relacionadas ao Programa Luz Para Todos. ► CELPA: No 3T14, os investimentos totais atingiram R$ 217 milhões, dos quais R$141 milhões são próprios e R$ 76 milhões relacionadas ao Programa Luz Para Todos. Investimentos Equatorial INVESTIMENTOS (R$MM) 3T13 2T14 3T14 Var. 9M13 9M14 Var. CEMAR Próprio (*) 62 70 85 38,0% 194 218 12,5% PLPT 6 25 21 266,5% 18 62 243,7% Total 68 95 106 57,2% 212 280 32,2% CELPA Próprio (*) 78 149 141 81,0% 250 391 56,6% PLPT 4 45 76 1684,2% 23 150 550,8% Total 82 194 217 163,6% 273 541 98,3% Geramar Geração 0 0 0 619,9% 0 0 143,7% TOTAL EQUATORIAL 150 289 323 115,8% 485 821 69,4% (*) Inclusive investimentos indiretos do PLPT

- 22. 22 Investimentos Equatorial ► Destaques ► Resultados Operacionais ► Introdução ► Eventos Subsequentes ► Resultados Financeiros

- 23. 23 Eventos Subsequentes ► Reajustes Tarifários Em agosto, a ANEEL autorizou o reajuste das tarifas da CEMAR em 24,12% e da CELPA em 34,96%. ► Parcelamentos Tributários Federais: Por conta da MP 651, a CEMAR optou pela quitação antecipada de R$49 milhões de dívidas tributárias originalmente incluídas no REFIS, sendo R$ 15 milhões pagos à vista e R$35 milhões quitados através de compensação de prejuízos fiscais. Em agosto de 2014, a CELPA inscreveu no REFIS (Lei 12.996/14) R$ 151 milhões em dívidas tributárias que, após o reconhecimento de novos débitos, descontos obtidos e compensação de prejuízos fiscais, tornaram-se R$ 98 milhões. ► Captação de Recursos Em outubro de 2014, a CEMAR concluiu a captação de R$ 400 milhões em novas dívidas de longo prazo, sendo: i) R$ 200 milhões em debêntures e, ii) R$ 200 milhões junto a dois bancos comerciais. ► Recebimento de Subrogação da CCC Em outubro de 2014, a CELPA recebeu o reembolso de R$ 67 milhões a título de crédito CDE, Subrogação de CCC, referente ao projeto de interligação da Ilha de Marajó ao SIN – Sistema Interligado Nacional.

- 24. 24 Contatos Eduardo Haiama Diretor Financeiro e de Relações com Investidores Thomas Newlands Relações com Investidores Renato Parentoni Relações com Investidores Telefone 1: +0 XX (21) 3206-6635 Telefone 2: +0 XX (21) 3217-6607 Email: ri@equatorialenergia.com.br Website: http://www.equatorialenergia.com.br/ri

- 25. 25 Aviso • As estimativas e declarações futuras constantes da presente apresentação têm por embasamento, em grande parte, as expectativas atuais e estimativas sobre eventos futuros e tendências que afetam ou podem potencialmente vir a afetar os negócios, a situação financeira, os resultados operacionais e prospectivos da EQUATORIAL, Estas estimativas e declarações estão sujeitas a diversos riscos, incertezas e suposições e são feitas com base nas informações de que a EQUATORIAL atualmente dispõe, Esta apresentação também está disponível no site www.equatorialenergia.com.br/ri e no sistema IPE da CVM. • Essas estimativas envolvem riscos e incertezas e não consistem em garantia de um desempenho futuro, sendo que os reais resultados ou desenvolvimentos podem ser substancialmente diferentes das expectativas descritas nas estimativas e declarações futuras, Tendo em vista os riscos e incertezas envolvidos, as estimativas e declarações acerca do futuro constantes desta apresentação podem não vir a ocorrer e, ainda, os resultados futuros e o desempenho da EQUATORIAL podem diferir substancialmente daqueles previstos nas estimativas da EQUATORIAL, Por conta dessas incertezas, o investidor não deve se basear nestas estimativas e declarações futuras para tomar uma decisão de investimento. • As palavras “acredita”, “pode”, “poderá”, “estima”, “continua”, “antecipa”, “pretende”, “espera” e expressões similares têm por objetivo identificar estimativas, Tais estimativas referem-se apenas à data em que foram expressas, sendo que a EQUATORIAL não pode assegurar a atualização ou revisão de quaisquer dessas estimativas em razão da ocorrência de nova informação, de eventos futuros ou de quaisquer outros fatores. • Esta apresentação não constitui oferta, convite ou solicitação de oferta de subscrição ou compra de quaisquer valores mobiliários, e esta apresentação ou qualquer informação aqui contida não constituem a base de um contrato ou compromisso de qualquer espécie.