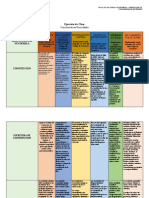

Tema 7 Administración de Los Inventarios

Tema 7 Administración de Los Inventarios

Descargar como doc, pdf o txt

También podría gustarte

- Diseño y organización del almacén. COML0309De EverandDiseño y organización del almacén. COML0309Calificación: 5 de 5 estrellas5/5 (1)

- Cuadro Sinoptico de La OrganizaciónDocumento3 páginasCuadro Sinoptico de La OrganizaciónRonaldo NogueiraAún no hay calificaciones

- Tipos y Kardex de Inventarios - VictorDocumento8 páginasTipos y Kardex de Inventarios - VictorRaymerBol100% (2)

- Instructivos de Contabilidad PúblicaDocumento10 páginasInstructivos de Contabilidad PúblicaLindaMarianella Izaga SaldarriagaAún no hay calificaciones

- El Control de IneventariosDocumento7 páginasEl Control de IneventariosElena RojasAún no hay calificaciones

- Modelo de Inventarios PDFDocumento10 páginasModelo de Inventarios PDFCodigo JavaAún no hay calificaciones

- Actividad de Proyecto 7 Plan de CapacitacionDocumento9 páginasActividad de Proyecto 7 Plan de CapacitacionKaren AtehortuaAún no hay calificaciones

- Administracion de La ProduccionDocumento8 páginasAdministracion de La ProduccionFranyi Torres100% (1)

- Control de InventariosDocumento12 páginasControl de InventariosAlvaro RamírezAún no hay calificaciones

- Presentación 1Documento14 páginasPresentación 1Hector Baldiño AscencioAún no hay calificaciones

- 5 Unidad-Control de Inventarios-Gestion de La ProdDocumento24 páginas5 Unidad-Control de Inventarios-Gestion de La ProdFlavio RochaAún no hay calificaciones

- Unidad 5 Gestión de Los InventariosDocumento27 páginasUnidad 5 Gestión de Los InventariosMaryelaSánchezGudino82% (22)

- INVENTARIODocumento24 páginasINVENTARIOCarlos GutiérrezAún no hay calificaciones

- Administracion de InventariosDocumento15 páginasAdministracion de InventariosAbel Jose Pacheco BenitezAún no hay calificaciones

- Investigación Costos de InventariosDocumento8 páginasInvestigación Costos de InventariosPerla GarciaAún no hay calificaciones

- Trabajo de Investigacion de InventariosDocumento7 páginasTrabajo de Investigacion de InventariosBrandon Arellano UgaldeAún no hay calificaciones

- Apunte 2 U4Documento19 páginasApunte 2 U4Diego Pasten MartinezAún no hay calificaciones

- Tarea 5.1-Carlos-AramburuDocumento7 páginasTarea 5.1-Carlos-AramburuCARLOS MANUEL ARAMBURU CLAVELAún no hay calificaciones

- 20181026131013Documento46 páginas20181026131013Yosvert Guerrero0% (1)

- Teoria de Inventario o Stock1.1Documento9 páginasTeoria de Inventario o Stock1.1JulianAún no hay calificaciones

- Unidad IVDocumento6 páginasUnidad IVDiego JoseAún no hay calificaciones

- Historia de Los InventarioDocumento8 páginasHistoria de Los InventarioLEONISAún no hay calificaciones

- 3.2 Los Costos de Los InventariosDocumento18 páginas3.2 Los Costos de Los InventariosSahra GarbettAún no hay calificaciones

- Universidad Tecnológica TulaDocumento18 páginasUniversidad Tecnológica Tulaann.monolv24Aún no hay calificaciones

- Factores Que Determinan La CantidadDocumento3 páginasFactores Que Determinan La Cantidadcaag12000100% (1)

- HttpsDocumento8 páginasHttpsKarenAún no hay calificaciones

- Administracion de Op Ii-Sistema de InventariosDocumento9 páginasAdministracion de Op Ii-Sistema de InventariosMaria Laura SalazarAún no hay calificaciones

- Portafolio Unidad 4 PDFDocumento21 páginasPortafolio Unidad 4 PDFdianaAún no hay calificaciones

- Los InventariosDocumento43 páginasLos InventariosAleJandro ApoliNarAún no hay calificaciones

- Administración y Control de InventariosDocumento12 páginasAdministración y Control de InventariosBarranquilla PORTAL DEL PRADOAún no hay calificaciones

- 167 La Elusion TributariaDocumento72 páginas167 La Elusion TributariaAdriel BustamanteAún no hay calificaciones

- Administracion de InventariosDocumento8 páginasAdministracion de InventariosFrancisco Javier Hernandez PantaleonAún no hay calificaciones

- Instroduccion Control de Inventarios-1er CorteDocumento3 páginasInstroduccion Control de Inventarios-1er CorteGISELA PATRICIA ORTIZPETROAún no hay calificaciones

- Costos de InventarioDocumento15 páginasCostos de Inventariokelita lavayenAún no hay calificaciones

- ControlDocumento14 páginasControlSarai CentenoAún no hay calificaciones

- U6 - Sistemas de Inventario de DemandaDocumento30 páginasU6 - Sistemas de Inventario de DemandaTato FloresAún no hay calificaciones

- Qué Es La Administración de InventariosDocumento3 páginasQué Es La Administración de InventariosjenyAún no hay calificaciones

- Administración de InventariosDocumento63 páginasAdministración de InventariosDaysi Ordinola VasquezAún no hay calificaciones

- Trabajo Investigacion FinanzasDocumento9 páginasTrabajo Investigacion FinanzasespacioseguroloschilesAún no hay calificaciones

- Reporte de Investigación - Equipo 3Documento12 páginasReporte de Investigación - Equipo 3Nancy Martínez100% (2)

- 2 Sistema de InventarioDocumento7 páginas2 Sistema de InventarioSelene DevoraAún no hay calificaciones

- Planeación y Control de InventariosDocumento9 páginasPlaneación y Control de InventariosLuis alberto Garcia camachoAún no hay calificaciones

- Politica de InventariosDocumento9 páginasPolitica de InventariosVíctor AndrésAún no hay calificaciones

- Inventario PDFDocumento8 páginasInventario PDFIsabel Estefany Soriano MendozaAún no hay calificaciones

- Tipos de InventariosDocumento13 páginasTipos de InventariosMilenka SoizaAún no hay calificaciones

- Ao Unidad 4Documento16 páginasAo Unidad 4J Car Mora YhiAún no hay calificaciones

- Tanto El InventarioDocumento34 páginasTanto El InventarioAnonymous gGFPk2tjl4Aún no hay calificaciones

- Ransis Cap7Documento4 páginasRansis Cap7Massiel Domínguez GarcíaAún no hay calificaciones

- Control de Inventario 2Documento32 páginasControl de Inventario 2gricel gamarraAún no hay calificaciones

- Unidad 5 Gestion de Los InventariosDocumento4 páginasUnidad 5 Gestion de Los InventariosDaniel GutierrezAún no hay calificaciones

- Invent A RiosDocumento7 páginasInvent A Rioslizbeth huacre gutierrezAún no hay calificaciones

- Sistema de Gestión de InventariosDocumento13 páginasSistema de Gestión de InventariosVale SoleAún no hay calificaciones

- Administración de InventariosDocumento14 páginasAdministración de InventariosSantiago RiosAún no hay calificaciones

- Gestión de Inventarios - WordDocumento18 páginasGestión de Inventarios - WordNivet XandherAún no hay calificaciones

- Control de Inventarios Justo A TiempoDocumento3 páginasControl de Inventarios Justo A Tiempojaoobeto83% (6)

- Administracion de Inventarios, Teoria y Practica 2019Documento18 páginasAdministracion de Inventarios, Teoria y Practica 2019Edith Gavilanez100% (2)

- Unidad 5 GestionDocumento8 páginasUnidad 5 GestionLupita ChableAún no hay calificaciones

- Propuesta para Establecer Una Buena Administración de Inventarios.Documento7 páginasPropuesta para Establecer Una Buena Administración de Inventarios.Sol Guzman100% (1)

- Definición y Tipos de InventariosDocumento12 páginasDefinición y Tipos de InventariosJoanna Angelica Romero JaramilloAún no hay calificaciones

- Clase 17 - Modelo Basico de Inventarios - Gerencia de Operaciones - UCABDocumento37 páginasClase 17 - Modelo Basico de Inventarios - Gerencia de Operaciones - UCABariamgiAún no hay calificaciones

- Administración de InventariosDocumento4 páginasAdministración de InventariosLizbeth Velasquez100% (1)

- UF1260 - Gestión de la recepción de vehículosDe EverandUF1260 - Gestión de la recepción de vehículosAún no hay calificaciones

- Tarea 1 de Matematica Basica UAPADocumento8 páginasTarea 1 de Matematica Basica UAPAElcoqueticoclasicoElcoqueticoSanchez50% (2)

- Guia Didactica Unidad 4. INF103 16.1Documento3 páginasGuia Didactica Unidad 4. INF103 16.1ElcoqueticoclasicoElcoqueticoSanchezAún no hay calificaciones

- TRABAJO Final Derecho Civil IDocumento14 páginasTRABAJO Final Derecho Civil IelcoqueticoclasicoAún no hay calificaciones

- Tarea I, 2,4 y 6Documento13 páginasTarea I, 2,4 y 6ElcoqueticoclasicoElcoqueticoSanchezAún no hay calificaciones

- Analisis Critico de Mision y VisionDocumento1 páginaAnalisis Critico de Mision y VisionElcoqueticoclasicoElcoqueticoSanchezAún no hay calificaciones

- Tarea Gestion Humana 1Documento24 páginasTarea Gestion Humana 1JfArRmyAún no hay calificaciones

- Actividades Unidad IVDocumento5 páginasActividades Unidad IVElcoqueticoclasicoElcoqueticoSanchezAún no hay calificaciones

- Tarea 4 y 5 y 6 - Gestion-Humana-1Documento27 páginasTarea 4 y 5 y 6 - Gestion-Humana-1ElcoqueticoclasicoElcoqueticoSanchez67% (6)

- Actividades de La Segunda SemanaDocumento6 páginasActividades de La Segunda SemanaElcoqueticoclasicoElcoqueticoSanchezAún no hay calificaciones

- GFA EjerciciosDocumento5 páginasGFA EjerciciosGregoria HAún no hay calificaciones

- Programa y Abordaje Del Módulo Ii.Documento6 páginasPrograma y Abordaje Del Módulo Ii.Elisaid DelgadoAún no hay calificaciones

- Unidad IV CostosDocumento31 páginasUnidad IV CostosMarioAún no hay calificaciones

- Foro Control Interno - Conta3Documento6 páginasForo Control Interno - Conta3RafaelAún no hay calificaciones

- Ejemplo Peps UepsDocumento6 páginasEjemplo Peps UepsJuan D100% (1)

- Libros de ContabilidadDocumento8 páginasLibros de ContabilidadLaube VillamayorAún no hay calificaciones

- Calculo de Inss e IrDocumento3 páginasCalculo de Inss e IrLisky GuerreroAún no hay calificaciones

- Contabilidad en SaludDocumento5 páginasContabilidad en SaludJavier Mauricio Gallardo GaviriaAún no hay calificaciones

- Plan y Estrategia, Panadería VictoriaDocumento48 páginasPlan y Estrategia, Panadería VictoriaFrank Henrry Lira ClaureAún no hay calificaciones

- Una Nueva Definición de La Logística Interna y Forma de Evaluar La Misma - Grupo 2Documento9 páginasUna Nueva Definición de La Logística Interna y Forma de Evaluar La Misma - Grupo 2ANDRE ALFREDO CUADROS QUISPEAún no hay calificaciones

- Implementación de La Metodología 5S para Mejorar La Productividad Del Almacén en La Empresa Kikko Corporation S.a., Lima, 2024.Documento33 páginasImplementación de La Metodología 5S para Mejorar La Productividad Del Almacén en La Empresa Kikko Corporation S.a., Lima, 2024.Briggitte PorrasAún no hay calificaciones

- Cuadro Comparativo de Las SociedadesDocumento10 páginasCuadro Comparativo de Las SociedadesNancy EscobarAún no hay calificaciones

- (2.6) Practica Teorica Cuestionario Sociedades ComercialesDocumento8 páginas(2.6) Practica Teorica Cuestionario Sociedades ComercialesMinxin Srl Chatarra DE FierroAún no hay calificaciones

- Practica Balance GeneralDocumento8 páginasPractica Balance GeneralBucci SacAún no hay calificaciones

- 11Documento116 páginas11susana apaza aguilarAún no hay calificaciones

- Intento 1 - PRIMER BLOQUE-TEORICO - PRACTICO - CONTABILIDAD DE ACTIVOS - (GRUPO2) PDFDocumento8 páginasIntento 1 - PRIMER BLOQUE-TEORICO - PRACTICO - CONTABILIDAD DE ACTIVOS - (GRUPO2) PDFClaudia FlorezAún no hay calificaciones

- 2.1. Mapro de Terceros Modificado PDFDocumento19 páginas2.1. Mapro de Terceros Modificado PDFkr master100% (1)

- Analisis Tecnoquimicas 1 2020Documento22 páginasAnalisis Tecnoquimicas 1 2020Zuleima DiazAún no hay calificaciones

- Apunte Logística Empresarial y Cadena de SuministroDocumento45 páginasApunte Logística Empresarial y Cadena de SuministroDarinitaAún no hay calificaciones

- Ventas Al Detalle (Ensayo)Documento5 páginasVentas Al Detalle (Ensayo)Karla Avalos100% (2)

- Tamaño de Lote MRPDocumento7 páginasTamaño de Lote MRPDeysi Noalcca GutierrezAún no hay calificaciones

- Competir para Ganar 2a ParteDocumento15 páginasCompetir para Ganar 2a Partehevrmx1971Aún no hay calificaciones

- Practica No. 3 Costo I Ivan RDocumento12 páginasPractica No. 3 Costo I Ivan RAshley V.Aún no hay calificaciones

- Ejercicio en Clase 3Documento6 páginasEjercicio en Clase 3NELSON DANIEL BINO ALVAREZAún no hay calificaciones

- Taller N 4 Auxiliar Contable 2 Clasificacion y Codificacion de CuentasDocumento4 páginasTaller N 4 Auxiliar Contable 2 Clasificacion y Codificacion de Cuentasspmendez31Aún no hay calificaciones

- De Burócratas A Gerentes (Echebarría y Mendoza, 1999, Cap 1)Documento33 páginasDe Burócratas A Gerentes (Echebarría y Mendoza, 1999, Cap 1)SDLG randum :vAún no hay calificaciones

- Sesión 1 - Costos en La Cadena de SuministroDocumento18 páginasSesión 1 - Costos en La Cadena de SuministroruthAún no hay calificaciones

- La Gondola EJERCICIO CLAVEDocumento4 páginasLa Gondola EJERCICIO CLAVECarla FialloAún no hay calificaciones