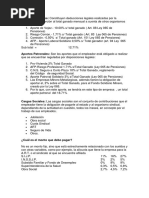

Cargas Sociales

Cargas Sociales

Descargar como pdf o txt

También podría gustarte

- Planilla Tributaria RC IVA, Formato Excel para Descargar GratisDocumento9 páginasPlanilla Tributaria RC IVA, Formato Excel para Descargar GratisYurgem Martinez45% (22)

- Previsión social: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión social: Guía práctica. Fiscal, laboral y de seguridad socialAún no hay calificaciones

- Qué Son Las Cargas Sociales en Costa RicaDocumento8 páginasQué Son Las Cargas Sociales en Costa Ricamaria jose rozco aguilarAún no hay calificaciones

- Cargas Sociales. Aportes y Contribuciones. Como EntenderlasDocumento5 páginasCargas Sociales. Aportes y Contribuciones. Como EntenderlasEmilia LobattoAún no hay calificaciones

- Las Cuerpas Lesbianas y La Geopolitica Del PlacerDocumento19 páginasLas Cuerpas Lesbianas y La Geopolitica Del PlacerNorma Mogrovejo100% (1)

- Formalizacion en Turismo - Jovenes Con SentidoDocumento18 páginasFormalizacion en Turismo - Jovenes Con SentidoHellen Rocío MurilloFrancoAún no hay calificaciones

- Lab Fisica 2 Trabajo 2 Utesa, Leopordo BDocumento10 páginasLab Fisica 2 Trabajo 2 Utesa, Leopordo BMarcos Arias100% (1)

- Trabajo Practico Civil III - Clacificaciones de Los ContratosDocumento32 páginasTrabajo Practico Civil III - Clacificaciones de Los ContratosEsteFerAún no hay calificaciones

- Informe ExposiciónDocumento17 páginasInforme ExposiciónNayely noemi ApazaAún no hay calificaciones

- Cargas SocialesDocumento10 páginasCargas SocialesPatricia Skarlem Torrez Balderrama50% (6)

- Aportes e Impuestos Al Trabajador en BoliviaDocumento5 páginasAportes e Impuestos Al Trabajador en BoliviaEricka Paola Sejas CrespoAún no hay calificaciones

- Sistema AportesDocumento4 páginasSistema AportesAna MareñoAún no hay calificaciones

- Calculo Retencion en La Fuente para Salarios1Documento21 páginasCalculo Retencion en La Fuente para Salarios1Carolina OrtizAún no hay calificaciones

- Aplicación Contable y Tributaria Art7 DS 4298 y Art3 RND 102000000019Documento18 páginasAplicación Contable y Tributaria Art7 DS 4298 y Art3 RND 102000000019Sergio Delgado RodriguezAún no hay calificaciones

- Unidad III Obligaciones Laborales Sueldos y Salarios IDocumento5 páginasUnidad III Obligaciones Laborales Sueldos y Salarios ICristian Claros GomezAún no hay calificaciones

- Cargas PatronalesDocumento4 páginasCargas Patronales45 MONTEVILLA HUAYHUA NADIN MAICOLAún no hay calificaciones

- Estructura RemunerativaDocumento11 páginasEstructura RemunerativaFacundo SandovalAún no hay calificaciones

- Material 5 - Diplomado rem - Juan AcuñaDocumento29 páginasMaterial 5 - Diplomado rem - Juan AcuñaRUBENAún no hay calificaciones

- Aportes Laborales y Patronales en BoliviaDocumento4 páginasAportes Laborales y Patronales en Boliviadani :333% (3)

- Nota de Clase 123Documento7 páginasNota de Clase 123M A CAún no hay calificaciones

- Aportes Laborales y PatronalesDocumento6 páginasAportes Laborales y PatronalesMaria MaciasAún no hay calificaciones

- WordDocumento1 páginaWordJhoncito Tu BebeciToAún no hay calificaciones

- Seguro Social A Largo PlazoDocumento41 páginasSeguro Social A Largo PlazoOscar Osinaga Ribera100% (12)

- mdcdH-TEMA DOCE - APORTES PATRONALES Y LABORALES EN BOLIVIADocumento8 páginasmdcdH-TEMA DOCE - APORTES PATRONALES Y LABORALES EN BOLIVIAJefferson Albert Pacheco Mercado100% (1)

- Sueldos, Deudas y AmortizacionesDocumento24 páginasSueldos, Deudas y AmortizacionesarcangelaprilAún no hay calificaciones

- Practico de Aportes Laborales y PatronalesDocumento8 páginasPractico de Aportes Laborales y PatronalesAngel VasquezAún no hay calificaciones

- APORTE LABORAL VeroDocumento2 páginasAPORTE LABORAL VeroEfrain QuispeAún no hay calificaciones

- Aportes LaboralesDocumento9 páginasAportes LaboralesBrian ClAún no hay calificaciones

- Pensiones 2018 PDFDocumento20 páginasPensiones 2018 PDFnatalyAún no hay calificaciones

- Aportes Laborales y PatronalesDocumento10 páginasAportes Laborales y PatronalesJhoel Murillo RamosAún no hay calificaciones

- NominaDocumento7 páginasNominaDavid ValeroAún no hay calificaciones

- Seguros 2Documento4 páginasSeguros 2danielamagne2710Aún no hay calificaciones

- Cálculo Del Seguro Social Obligatorio, PF. LPH GUIADocumento9 páginasCálculo Del Seguro Social Obligatorio, PF. LPH GUIAFatima Lissett Rodriguez de SousaAún no hay calificaciones

- PC Clase2 AsignacionesDocumento2 páginasPC Clase2 AsignacionesSolange KlosterAún no hay calificaciones

- Aporte Patronales y LaboralesDocumento2 páginasAporte Patronales y LaboralesDaniela JM CoariteAún no hay calificaciones

- Aportes Laborales y Aportes Patronales - 103643Documento3 páginasAportes Laborales y Aportes Patronales - 103643Rodrigo Fernando Chirinos HuancaAún no hay calificaciones

- ACTIVIDAD 2 SENA Solucion de ProblemasDocumento11 páginasACTIVIDAD 2 SENA Solucion de ProblemasSamara Yamile Yara BermudezAún no hay calificaciones

- Anexo Aporte Nal. SolidarioDocumento1 páginaAnexo Aporte Nal. SolidarioANA GUINA CAMPOS LORAAún no hay calificaciones

- Deducciones de Ley para Las Empresas y TrabajadoresDocumento6 páginasDeducciones de Ley para Las Empresas y TrabajadoresrosnalmolinaAún no hay calificaciones

- Costo Mano de Obra - GUIA ESTUDIODocumento7 páginasCosto Mano de Obra - GUIA ESTUDIOGENAún no hay calificaciones

- Aportes Patronales en Què Momento Se Lo Aplica y A Quienes Les CuestaDocumento3 páginasAportes Patronales en Què Momento Se Lo Aplica y A Quienes Les CuestaMiguelMelgarLopezAún no hay calificaciones

- Liquidación de SueldoDocumento4 páginasLiquidación de SueldoClaudiaCamargoAún no hay calificaciones

- Presentación MODULO 4-OkDocumento20 páginasPresentación MODULO 4-Okjulietaballesteros4Aún no hay calificaciones

- Actividad Final Evaluación Unidad 2 Adm de ObrasDocumento7 páginasActividad Final Evaluación Unidad 2 Adm de ObrasGenesis Belén Vergara GAún no hay calificaciones

- Tema No 14 Planilla de Sueldos para VideoDocumento18 páginasTema No 14 Planilla de Sueldos para VideoJosé Manuel QuispeAún no hay calificaciones

- Sso - SPF - Situación de VPN o Van, Tmar YtirDocumento10 páginasSso - SPF - Situación de VPN o Van, Tmar YtirGetsemani CumareAún no hay calificaciones

- Disposiciones Legales para Planilla de Sueldo Diciembre 2019)Documento2 páginasDisposiciones Legales para Planilla de Sueldo Diciembre 2019)Noemi Mayeli GonzalesAún no hay calificaciones

- Cargas Sociales. Aportes y Contribuciones. Como EntenderlasDocumento3 páginasCargas Sociales. Aportes y Contribuciones. Como EntenderlasAGPAún no hay calificaciones

- Calculo Retencion en La Fuente para Salarios1Documento29 páginasCalculo Retencion en La Fuente para Salarios1dafe1986Aún no hay calificaciones

- 2022 Tema 9 Planilla de Sueldos y SalariosDocumento5 páginas2022 Tema 9 Planilla de Sueldos y SalariosFelipe CatariAún no hay calificaciones

- Salario Mínimo Nacional en Bolivia 2017 Sueldo BásicoDocumento9 páginasSalario Mínimo Nacional en Bolivia 2017 Sueldo BásicoRodolfo FloresAún no hay calificaciones

- TAREADocumento13 páginasTAREAKevin CastilloAún no hay calificaciones

- PlanillasDocumento3 páginasPlanillasDabeiba Sherlin Cahuaya CanaviriAún no hay calificaciones

- Contribucion PDFDocumento1 páginaContribucion PDFRon MagneAún no hay calificaciones

- Contenido Semana 2Documento20 páginasContenido Semana 2daniela espinozaAún no hay calificaciones

- Planilla de PagoDocumento2 páginasPlanilla de PagoYohan MorontaAún no hay calificaciones

- DeduccionesDocumento7 páginasDeduccionescarlos lavadoAún no hay calificaciones

- PreguntasfrecuentesDocumento4 páginasPreguntasfrecuenteshannapaolaguerragonzalezAún no hay calificaciones

- Planeacion Tributaria DefinDocumento10 páginasPlaneacion Tributaria DefinYariscel Navarro MatuteAún no hay calificaciones

- Descuentos Legales AFPDocumento2 páginasDescuentos Legales AFPAntonia QuintanaAún no hay calificaciones

- Informe Nacional de Coyuntura 78Documento2 páginasInforme Nacional de Coyuntura 78Fundación MilenioAún no hay calificaciones

- Tema Nº7 Legislacion Laboral-Aportes de Ley - CompletoDocumento5 páginasTema Nº7 Legislacion Laboral-Aportes de Ley - CompletoDeymar CanazaAún no hay calificaciones

- Pago de Contribuciones de Trabajadores Dependientes Al Sistema Integral de PensionesDocumento2 páginasPago de Contribuciones de Trabajadores Dependientes Al Sistema Integral de PensionesjoelAún no hay calificaciones

- Situaciónes Problema de Liquidación de Aportesal Sistemageneral de Seguridad Social en SaludDocumento7 páginasSituaciónes Problema de Liquidación de Aportesal Sistemageneral de Seguridad Social en SaludApolo BonillaAún no hay calificaciones

- MATEMATICA-4M - Remuneracion y DescuestosDocumento4 páginasMATEMATICA-4M - Remuneracion y DescuestosPeter RamirezAún no hay calificaciones

- DescargaDocumento3 páginasDescargaErick Fer Quisbert OAún no hay calificaciones

- Fecha de Cierre de Empresas en Bolivia y Sus CuidadosDocumento4 páginasFecha de Cierre de Empresas en Bolivia y Sus CuidadosErick Fer Quisbert OAún no hay calificaciones

- Jose Rodrigo Soliz Ureña Doble TitulaciónDocumento108 páginasJose Rodrigo Soliz Ureña Doble TitulaciónErick Fer Quisbert O100% (2)

- Calculo de Finiquito Beneficios SocialesDocumento2 páginasCalculo de Finiquito Beneficios SocialesErick Fer Quisbert OAún no hay calificaciones

- Requisitos para Crear Una Empresa en BoliviaDocumento11 páginasRequisitos para Crear Una Empresa en BoliviaErick Fer Quisbert OAún no hay calificaciones

- Examen Conta IIIDocumento12 páginasExamen Conta IIIErick Fer Quisbert OAún no hay calificaciones

- Análisis - Iva - ItDocumento6 páginasAnálisis - Iva - ItErick Fer Quisbert OAún no hay calificaciones

- Casos Iva ItDocumento40 páginasCasos Iva ItErick Fer Quisbert OAún no hay calificaciones

- RND 09-2020 Caso PracticoDocumento16 páginasRND 09-2020 Caso PracticoErick Fer Quisbert OAún no hay calificaciones

- 5 RND101700000004Documento3 páginas5 RND101700000004Erick Fer Quisbert OAún no hay calificaciones

- Utilidad Contable y Tributaria para El IUEDocumento7 páginasUtilidad Contable y Tributaria para El IUEErick Fer Quisbert OAún no hay calificaciones

- Activos Fijos y Su RevalorizacionDocumento2 páginasActivos Fijos y Su RevalorizacionErick Fer Quisbert O100% (1)

- Planillas de Sueldos en Excel PDFDocumento21 páginasPlanillas de Sueldos en Excel PDFErick Fer Quisbert O50% (2)

- Gastos DeduciblesDocumento77 páginasGastos DeduciblesErick Fer Quisbert OAún no hay calificaciones

- Formato de Rendicion de Cuentas Con Impuestos de RetencionesDocumento2 páginasFormato de Rendicion de Cuentas Con Impuestos de RetencionesErick Fer Quisbert OAún no hay calificaciones

- Libro de Compras y Ventas Facilito Manual de UsoDocumento31 páginasLibro de Compras y Ventas Facilito Manual de UsoErick Fer Quisbert OAún no hay calificaciones

- Iue San SimonDocumento249 páginasIue San SimonErick Fer Quisbert O100% (1)

- Casos Iue CompletoDocumento35 páginasCasos Iue CompletoErick Fer Quisbert OAún no hay calificaciones

- Instructivo Iva ItDocumento6 páginasInstructivo Iva ItErick Fer Quisbert OAún no hay calificaciones

- Nuevo PLANIFICACIÓN Dua 8º QuimicaDocumento2 páginasNuevo PLANIFICACIÓN Dua 8º QuimicaCynthia Moraga OlivaresAún no hay calificaciones

- Resolución de Problemas en Los RacionalesDocumento12 páginasResolución de Problemas en Los RacionalesBernardita CaceresAún no hay calificaciones

- Proyecto TALLER DE INVESTIGACIONDocumento26 páginasProyecto TALLER DE INVESTIGACIONJordan Francisco GregorioAún no hay calificaciones

- Recibo de TimbradoDocumento1 páginaRecibo de TimbradoNancyAún no hay calificaciones

- Presentación Arte Flamenco Orgánico Ilustrativo RosaDocumento11 páginasPresentación Arte Flamenco Orgánico Ilustrativo RosaLuis del Pueyo HoffnerAún no hay calificaciones

- Guía 4 Esperar o No EsperarDocumento8 páginasGuía 4 Esperar o No EsperarALFONSO GIRALDO JUAN DAVIDAún no hay calificaciones

- Bosquejo de Isaias 54Documento2 páginasBosquejo de Isaias 54Elizabeth Pintos100% (1)

- MeningitisDocumento2 páginasMeningitiscarolinatpadAún no hay calificaciones

- 5.1 Estab TaludesDocumento64 páginas5.1 Estab TaludesChristian100% (1)

- Ejercicio Sobre Contabilización y Declaración Del IvaDocumento5 páginasEjercicio Sobre Contabilización y Declaración Del IvaDavid AvelarAún no hay calificaciones

- LA TRAUMATOLOGÍA TripticoDocumento3 páginasLA TRAUMATOLOGÍA TripticomigdiesanAún no hay calificaciones

- Encuesta A EstudiantesDocumento3 páginasEncuesta A EstudiantesKarina Morán VeraAún no hay calificaciones

- Vocalización - NiñosDocumento2 páginasVocalización - Niñoscarolnichol78Aún no hay calificaciones

- Principio 12Documento9 páginasPrincipio 12COMUNICA CCVAAún no hay calificaciones

- Carta Notarial - Difamacion - Rider Paredes UshiñahuaDocumento2 páginasCarta Notarial - Difamacion - Rider Paredes UshiñahuaEdwin Herrera100% (2)

- Llore Por TiDocumento9 páginasLlore Por TiEricka BranttAún no hay calificaciones

- Recursos Administrativos EscritosDocumento6 páginasRecursos Administrativos EscritosAna Daniela FernandezAún no hay calificaciones

- Campos de Fresas - PDF - Google DriveDocumento1 páginaCampos de Fresas - PDF - Google DrivecarolinaAún no hay calificaciones

- Informe Del Mapa ConceptualDocumento2 páginasInforme Del Mapa ConceptualFranklin VecinoAún no hay calificaciones

- Ley Organica Del Poder Ejecutivo Resumen EjectivoDocumento4 páginasLey Organica Del Poder Ejecutivo Resumen EjectivoTony Yachachin Toribio83% (6)

- InvestigaciónDocumento12 páginasInvestigaciónFernando CartagenaAún no hay calificaciones

- Tarea 1-Negocio, Gobierno y SociedadDocumento17 páginasTarea 1-Negocio, Gobierno y SociedadNicol E. PeñaAún no hay calificaciones

- Redacción Ejercicios 3.0Documento4 páginasRedacción Ejercicios 3.0Crist PRAún no hay calificaciones

- Geometria Diferencial 2021Documento4 páginasGeometria Diferencial 2021Richard Chanini ChoquecotaAún no hay calificaciones

- Tema 4. Texto Oral y Escrito - 3Documento10 páginasTema 4. Texto Oral y Escrito - 3Emalaith BlackburnAún no hay calificaciones

- Ed. Artística - Guía Formativa # 2 La CaricaturaDocumento4 páginasEd. Artística - Guía Formativa # 2 La CaricaturaJünîør ÄndrësAún no hay calificaciones