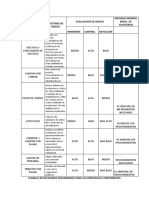

Caso NIIF 1 - Pascual Ayala

Caso NIIF 1 - Pascual Ayala

Descargar como docx, pdf o txt

También podría gustarte

- Mantenimiento de CapitalDocumento6 páginasMantenimiento de CapitalLENA GRAYCE CAMARGO ROCCAAún no hay calificaciones

- Trabajo Completo de Empresa Licorera Pacifico SaDocumento28 páginasTrabajo Completo de Empresa Licorera Pacifico SadiegoAún no hay calificaciones

- Gastos No Sujetos A LimiteDocumento7 páginasGastos No Sujetos A LimiteSandra Claros ChavezAún no hay calificaciones

- Casos Prácticos Nic 28Documento2 páginasCasos Prácticos Nic 28Wilbert Hugo Huayhua CaceresAún no hay calificaciones

- Trabajo Ejercicios Balance y EgypDocumento21 páginasTrabajo Ejercicios Balance y EgypTerry ZolorzanoAún no hay calificaciones

- Identificando Nuevos ProductosDocumento6 páginasIdentificando Nuevos Productosjosh juarez0% (1)

- Reglamento de Transporte MelDocumento25 páginasReglamento de Transporte MelCesar Santelices71% (7)

- Caso Practico 2Documento14 páginasCaso Practico 2milushkaAún no hay calificaciones

- Peru Contable Niif 1 PDFDocumento5 páginasPeru Contable Niif 1 PDFAd Kato HmAún no hay calificaciones

- Nic 2Documento24 páginasNic 2Cisari0% (1)

- Material NIIF 15Documento106 páginasMaterial NIIF 15Leesly Quispe AyalaAún no hay calificaciones

- Examen Parcial de Tributos IiDocumento2 páginasExamen Parcial de Tributos IiChristian AlvarezAún no hay calificaciones

- Diapositivas Nic 41Documento37 páginasDiapositivas Nic 41BREYSON BRAYAN CASTILLO SULLON100% (1)

- Niff 2 2Documento3 páginasNiff 2 2lissetAún no hay calificaciones

- T1 - Información Financiera 2 - 2024Documento5 páginasT1 - Información Financiera 2 - 2024Xiomara Berrú100% (1)

- Detraccion de Recarga de ExtintoresDocumento3 páginasDetraccion de Recarga de Extintoresblue1979Aún no hay calificaciones

- Aspecto Tributario - Empresa de ServisDocumento8 páginasAspecto Tributario - Empresa de ServisAlison FloresAún no hay calificaciones

- 34 18-05-2021 Presentacion de La Informacion Financiera & Sus NotasDocumento69 páginas34 18-05-2021 Presentacion de La Informacion Financiera & Sus NotasHector LazoAún no hay calificaciones

- Reclasificacion y Ajuste - AuditoriaDocumento5 páginasReclasificacion y Ajuste - AuditoriaANGELAAún no hay calificaciones

- Caso Practico NIIF 11 Acuerdos Conjuntos Parte IDocumento9 páginasCaso Practico NIIF 11 Acuerdos Conjuntos Parte IYANET MARIBEL MORALES HURTADOAún no hay calificaciones

- 8-Caso Costos AbcDocumento8 páginas8-Caso Costos AbcCarrasco LuisAún no hay calificaciones

- Formato Caso FarmindustriaDocumento48 páginasFormato Caso FarmindustriaBlueWin In YoutubeAún no hay calificaciones

- Grupo 2 - Nic 8Documento11 páginasGrupo 2 - Nic 8Marina RondoAún no hay calificaciones

- Caso Practico Nic 2 InventariosDocumento6 páginasCaso Practico Nic 2 InventariosMiltonMonzonAún no hay calificaciones

- 5 17609 94849Documento4 páginas5 17609 94849Sulca Leon BitherAún no hay calificaciones

- Casos Practicos Seccion 17Documento2 páginasCasos Practicos Seccion 17mario cozAún no hay calificaciones

- Estructura de Cuentas PCGEDocumento2 páginasEstructura de Cuentas PCGEmarlonAún no hay calificaciones

- 4.1 Caso Revaluación NIC 16Documento11 páginas4.1 Caso Revaluación NIC 16Rubría AsencioAún no hay calificaciones

- Caso Buena Estrella y Asociados SADocumento12 páginasCaso Buena Estrella y Asociados SAGabriela PérezAún no hay calificaciones

- EBOOK-Finanzas para Entender Las NIIFDocumento191 páginasEBOOK-Finanzas para Entender Las NIIFCecilia Jeannette Delgado NicolasAún no hay calificaciones

- NIIF 10 - Caso PrácticoDocumento6 páginasNIIF 10 - Caso PrácticoJustin SalasAún no hay calificaciones

- Caso Práctico NDocumento7 páginasCaso Práctico NSegundo Abanto SalasAún no hay calificaciones

- Manual de Concar 1 PDFDocumento33 páginasManual de Concar 1 PDFThomas ScottAún no hay calificaciones

- Auditoria FinancieraDocumento16 páginasAuditoria Financierasandra leon terronesAún no hay calificaciones

- Nic 12Documento55 páginasNic 12lucia carrilloAún no hay calificaciones

- Ejercicio para El Calculo Del EVADocumento6 páginasEjercicio para El Calculo Del EVAmardonioAún no hay calificaciones

- Diapositivas Normalización Contable Iii - Niif Iii Casuística 2018 I-IiDocumento183 páginasDiapositivas Normalización Contable Iii - Niif Iii Casuística 2018 I-IiJoel Diaz0% (1)

- Costos e Ingresos RelevantesDocumento89 páginasCostos e Ingresos RelevantesHUAMAN JAMBO LUCI ANABELAún no hay calificaciones

- Nic 12 Caso Práctico - 2Documento13 páginasNic 12 Caso Práctico - 2ALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- Caso Practico #01 - Identiicacion Del CostoDocumento3 páginasCaso Practico #01 - Identiicacion Del CostoMarilú Montenegro FloresAún no hay calificaciones

- EJEMPLOSDocumento7 páginasEJEMPLOSJefferson PumaylleAún no hay calificaciones

- Caso Practico #6Documento1 páginaCaso Practico #6Christian Alvarez FerrerAún no hay calificaciones

- Trabajo Completo Finanzas IIIDocumento29 páginasTrabajo Completo Finanzas IIIFátima Camacho TorresAún no hay calificaciones

- Ciniif 19 Caso PracticoDocumento7 páginasCiniif 19 Caso PracticoJuanba pepresAún no hay calificaciones

- Concar I BasicoDocumento44 páginasConcar I BasicoAlisson AparcanaAún no hay calificaciones

- CASO N.°1 IV-7: CorregidoDocumento1 páginaCASO N.°1 IV-7: CorregidoAd Kato HmAún no hay calificaciones

- Taller Casos Prácticos - NIC 8 Soluciones 1 A 5Documento37 páginasTaller Casos Prácticos - NIC 8 Soluciones 1 A 5Raquel Choque ApazaAún no hay calificaciones

- Casos Practicos Depreciacion y DeterioroDocumento4 páginasCasos Practicos Depreciacion y DeterioroXimena Mariano SalazarAún no hay calificaciones

- RETO Monografia 2Documento21 páginasRETO Monografia 2sheilypoccoflores19Aún no hay calificaciones

- 88 Cuenta F.Documento6 páginas88 Cuenta F.Nelly PilcoAún no hay calificaciones

- Nic 39Documento29 páginasNic 39MARIA MENDOZA REQUEJOAún no hay calificaciones

- Nic 16 Casos PracticosDocumento14 páginasNic 16 Casos PracticosWilliam VilelaAún no hay calificaciones

- NIC 2 PracticaDocumento2 páginasNIC 2 PracticaDustin TlAún no hay calificaciones

- Nic 40 Caso I ParteDocumento3 páginasNic 40 Caso I ParteManuel Amasifuen ReateguiAún no hay calificaciones

- Contabilizacion Detracciones Rentenciones y PercepcionesDocumento5 páginasContabilizacion Detracciones Rentenciones y PercepcionesMay S AcAún no hay calificaciones

- Caso Practico Estados FinancierosDocumento2 páginasCaso Practico Estados FinancierosOmar RojasAún no hay calificaciones

- Error EsDocumento9 páginasError EsLisset Orihuela AscarzaAún no hay calificaciones

- Nic 38Documento7 páginasNic 38jhomira100% (1)

- Corrección y Reformulación de Los Estados Financieros A Los UsuariosDocumento10 páginasCorrección y Reformulación de Los Estados Financieros A Los UsuariosAmanda Larson100% (2)

- Semana #6-Tarea #2Documento6 páginasSemana #6-Tarea #2Mimi AlfaroAún no hay calificaciones

- Práctica de LaboratorioDocumento16 páginasPráctica de LaboratoriomilushkaAún no hay calificaciones

- Peru Contable Niif 1 PDFDocumento9 páginasPeru Contable Niif 1 PDFga2015053733Aún no hay calificaciones

- Niif1 y Caso PracticoDocumento6 páginasNiif1 y Caso PracticoMonica Suarez CororonadoAún no hay calificaciones

- Pip 2021 FinalDocumento17 páginasPip 2021 FinalTerry ZolorzanoAún no hay calificaciones

- Gerencia de Proyectos de IngenieríaDocumento1 páginaGerencia de Proyectos de IngenieríaTerry ZolorzanoAún no hay calificaciones

- Casos NIC38 Activos IntangiblesDocumento5 páginasCasos NIC38 Activos IntangiblesTerry ZolorzanoAún no hay calificaciones

- Ejercicio NIIF 1Documento14 páginasEjercicio NIIF 1Terry ZolorzanoAún no hay calificaciones

- Resumen NIIF 8 - DireccPrezziDocumento2 páginasResumen NIIF 8 - DireccPrezziTerry ZolorzanoAún no hay calificaciones

- Mensaje ColaciónDocumento3 páginasMensaje ColaciónTerry Zolorzano100% (1)

- Resumen de NIIF 1Documento20 páginasResumen de NIIF 1Terry ZolorzanoAún no hay calificaciones

- 6 2 2 2Documento41 páginas6 2 2 2Amparito Peña Cano100% (3)

- Conceptos: 25101600 1 1.00 XUN Unidad 10,000.00 10,000.00 Sí Objeto de ImpuestoDocumento2 páginasConceptos: 25101600 1 1.00 XUN Unidad 10,000.00 10,000.00 Sí Objeto de ImpuestoOliverio GonzalezAún no hay calificaciones

- R.D N 078-2021Documento4 páginasR.D N 078-2021eloy manayay calderonAún no hay calificaciones

- Diagrama de BodeDocumento9 páginasDiagrama de BodeneriomilaAún no hay calificaciones

- DeshidratadorDocumento1 páginaDeshidratadorYOHAN STIVEN ZAPATA MURIELAún no hay calificaciones

- Presentacion Neoliberalismo Vs NeopopulismoDocumento67 páginasPresentacion Neoliberalismo Vs NeopopulismorenanlozatelleriaAún no hay calificaciones

- Diseño Del Producto y Servicio PDFDocumento123 páginasDiseño Del Producto y Servicio PDFOscar VegaAún no hay calificaciones

- Registro de Notas Ept 3º e y 4º Abcde Vu-I, Ii, Iii y Iv Bimestre-Maico1Documento11 páginasRegistro de Notas Ept 3º e y 4º Abcde Vu-I, Ii, Iii y Iv Bimestre-Maico1Percy dante Guimaraez ruizAún no hay calificaciones

- Xenia 2año LectivoDocumento3 páginasXenia 2año LectivoLuis JaenAún no hay calificaciones

- Estudios Previos Familias en AccionDocumento26 páginasEstudios Previos Familias en AccionLilibeth GuzmanAún no hay calificaciones

- Primeras Manifestaciones de Cooperativismo en El PerúDocumento3 páginasPrimeras Manifestaciones de Cooperativismo en El PerúArturo Itzkovich Johnsson Lescano EspinozaAún no hay calificaciones

- Ordenanza Municipal Que Aprueba La Adecuación de La Municipalidad Del Centro PobladoDocumento10 páginasOrdenanza Municipal Que Aprueba La Adecuación de La Municipalidad Del Centro PobladoJessica MamaniAún no hay calificaciones

- TareaUnidad1-Estructuras de Control y ScannerDocumento5 páginasTareaUnidad1-Estructuras de Control y ScannerLuis Enrique SanchezAún no hay calificaciones

- Informe 00701 2019 Minedu Vmgi Digeie DiplanDocumento20 páginasInforme 00701 2019 Minedu Vmgi Digeie DiplanEdison Alhuirca JordanAún no hay calificaciones

- Arq Metabolista JaponesaDocumento30 páginasArq Metabolista JaponesaShay RamirezAún no hay calificaciones

- Plantilla Protocolo Individual Ok.Documento3 páginasPlantilla Protocolo Individual Ok.4692120010 DANIEL MAURICIO SIERRA HERRERA ESTUDIANTE ACTIVO ESPECIALIDAD - FUNCIONARIO DE CONTRATOAún no hay calificaciones

- WP Prioriz Inventarios Contreras Parra 2020Documento12 páginasWP Prioriz Inventarios Contreras Parra 2020Osciel MaluendaAún no hay calificaciones

- Ordinario Segmento GerontológicoDocumento24 páginasOrdinario Segmento GerontológicoKimberly Ramírez MartínezAún no hay calificaciones

- Pruebas de TDocumento13 páginasPruebas de TAudry RodriguezAún no hay calificaciones

- Plan de Contingencia de Lluvias OrurilloDocumento18 páginasPlan de Contingencia de Lluvias OrurilloR Christian Rodriguez BautistaAún no hay calificaciones

- GND-2101 Desarrollo de Poductos y Branding DigitalDocumento9 páginasGND-2101 Desarrollo de Poductos y Branding DigitalJaneth Yahaira Mares RamírezAún no hay calificaciones

- Formato Libro Diario Banco PeninsularDocumento16 páginasFormato Libro Diario Banco PeninsularGeraldine EncinasAún no hay calificaciones

- La BiopirateríaDocumento9 páginasLa BiopirateríaRoberto MazuelosAún no hay calificaciones

- TDR WDocumento4 páginasTDR WElieser Eder Puma Puma100% (1)

- PRIMER PRODUCTO ENCUESTADOR LucasDocumento4 páginasPRIMER PRODUCTO ENCUESTADOR Lucasnilsa maritza quinto gonzalesAún no hay calificaciones

- Asm - 2022.verano - Proy1 PresentacionDocumento16 páginasAsm - 2022.verano - Proy1 PresentacionAlan MontesAún no hay calificaciones

- Tecnologia SlurryDocumento11 páginasTecnologia SlurryIsaac SagelAún no hay calificaciones

- Formulario Denuncio Siniestro Robo (Incluye Salir Protegido Plus)Documento2 páginasFormulario Denuncio Siniestro Robo (Incluye Salir Protegido Plus)DjachatilaAún no hay calificaciones