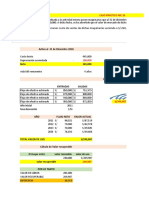

Niif 5-Tarea

Niif 5-Tarea

Descargar como xlsx, pdf o txt

También podría gustarte

- Caso Practico Nic 36Documento4 páginasCaso Practico Nic 36JOSe GUZMaN NIEVES ESTACIO100% (1)

- Informe Final Contabilidad Produccion y MercadeoDocumento16 páginasInforme Final Contabilidad Produccion y MercadeoCONTRATOS ESE CS JAIME MICHELAún no hay calificaciones

- 11 Casuistica Del Aspecto Tributario y LaboralDocumento37 páginas11 Casuistica Del Aspecto Tributario y LaboralSaheli58100% (1)

- Monografia 01 Normatividad Contable IDocumento2 páginasMonografia 01 Normatividad Contable IMIRIAN KAROL TTICA SOTOAún no hay calificaciones

- Nic 17 Casos PracticosDocumento7 páginasNic 17 Casos PracticosMirella DezaAún no hay calificaciones

- Nic 16 Casos PracticosDocumento14 páginasNic 16 Casos PracticosWilliam VilelaAún no hay calificaciones

- Casos Prácticos Desarrollados de Nic 16 Propiedades, Planta Y EquipoDocumento60 páginasCasos Prácticos Desarrollados de Nic 16 Propiedades, Planta Y EquipoCristofer EspinozaAún no hay calificaciones

- Casos NIC41AGRICOLADocumento3 páginasCasos NIC41AGRICOLAHelen Milett100% (1)

- T1 - Información Financiera 2 - 2024Documento5 páginasT1 - Información Financiera 2 - 2024Xiomara Berrú100% (1)

- Acuerdos Conjuntos EjemploDocumento10 páginasAcuerdos Conjuntos EjemploEsthefany InapantaAún no hay calificaciones

- Normas - NIC 37 (CASOS PRACTICOS)Documento24 páginasNormas - NIC 37 (CASOS PRACTICOS)Milca Rosayda Condor PanduroAún no hay calificaciones

- Nic 7Documento42 páginasNic 7Fernando Gutierrez FloresAún no hay calificaciones

- Casos Practicos Nic 12 - Rosalia NestorDocumento9 páginasCasos Practicos Nic 12 - Rosalia NestorMaricielo Nestor CutipaAún no hay calificaciones

- Caso Practico Nic 41 y Tratamiento TributarioDocumento29 páginasCaso Practico Nic 41 y Tratamiento Tributariosara fernandez inga100% (1)

- Estado de Flujos de Efectivo Metodo DirectoDocumento3 páginasEstado de Flujos de Efectivo Metodo DirectoDAFNE JANNETE ALVAREZ JIMENEZAún no hay calificaciones

- Caso Practico Nic2Documento4 páginasCaso Practico Nic2frankyAún no hay calificaciones

- Sesión 13 - Aplicación Práctica - Estado de ResultadosDocumento132 páginasSesión 13 - Aplicación Práctica - Estado de ResultadosDlia AlvaradoAún no hay calificaciones

- NIC 10 Casos Prácticos SoluciónDocumento23 páginasNIC 10 Casos Prácticos SoluciónIvy baquerizo julcaAún no hay calificaciones

- Nic 16 - Propiedad Planta y Equipo - EntregadoDocumento31 páginasNic 16 - Propiedad Planta y Equipo - Entregadojesica amayaAún no hay calificaciones

- NIC 38 - Casos PracticosDocumento8 páginasNIC 38 - Casos PracticosKyro Rojas VelaAún no hay calificaciones

- Niif 16Documento20 páginasNiif 16lusmery yosseli alarcon megoAún no hay calificaciones

- Clase 05.05.2023Documento31 páginasClase 05.05.2023Evelyn Mego VasquezAún no hay calificaciones

- DinamicaaDocumento2 páginasDinamicaaMartínJ.JamancaRímacAún no hay calificaciones

- Monografia de Estudio ContableDocumento16 páginasMonografia de Estudio ContableBriggite blancatAún no hay calificaciones

- Diapositivas Normalización Contable Iii - Niif Iii Casuística 2018 I-IiDocumento183 páginasDiapositivas Normalización Contable Iii - Niif Iii Casuística 2018 I-IiJoel Diaz0% (1)

- Elemento 1 y 2Documento96 páginasElemento 1 y 2Meyker Leon DiazAún no hay calificaciones

- Nic 16 ExcelDocumento5 páginasNic 16 ExcelMishiell Ramos GervacioAún no hay calificaciones

- Trabajo - ResueltoDocumento4 páginasTrabajo - ResueltoSilvia machacaAún no hay calificaciones

- Niif 9Documento92 páginasNiif 9Diana Quispe FernandezAún no hay calificaciones

- Ejercicio NIIF 16Documento56 páginasEjercicio NIIF 16CpcRichard CuencaAún no hay calificaciones

- Asiento de PesqueraDocumento6 páginasAsiento de PesqueraKenia Lizbet Mendoza AquiñoAún no hay calificaciones

- 3.5-Alumno-DINAMICA-CUENTAS-rubro12-13-14 CLASE SEMANA 5Documento13 páginas3.5-Alumno-DINAMICA-CUENTAS-rubro12-13-14 CLASE SEMANA 5Romina LagunaAún no hay calificaciones

- CASO N.°1 IV-7: CorregidoDocumento1 páginaCASO N.°1 IV-7: CorregidoAd Kato HmAún no hay calificaciones

- Resumen Nic 27Documento2 páginasResumen Nic 27sebasyzum2020Aún no hay calificaciones

- Nic 37 Casos PracticosDocumento6 páginasNic 37 Casos PracticosCynthia MagallanesAún no hay calificaciones

- Preguntas Del Pcge Elemnto 6Documento4 páginasPreguntas Del Pcge Elemnto 6john llantoy ccaicoAún no hay calificaciones

- Nic 16 (Depreciacion)Documento24 páginasNic 16 (Depreciacion)Jorge Chavez ClementeAún no hay calificaciones

- CP Nic 38Documento10 páginasCP Nic 38Cesar Leiva CAún no hay calificaciones

- NIIF 16 Conclusion, Recomendacion y Practico Cao 1Documento1 páginaNIIF 16 Conclusion, Recomendacion y Practico Cao 1201902315bryanhernandez100% (1)

- Casos Practicos NIIF 15Documento2 páginasCasos Practicos NIIF 15mia condor100% (1)

- NIIF 15 Casos Practicos 1Documento89 páginasNIIF 15 Casos Practicos 1jose lunaAún no hay calificaciones

- Casos Prácticos NIC 1Documento3 páginasCasos Prácticos NIC 1Yadhira MirellaAún no hay calificaciones

- Nic 2Documento24 páginasNic 2Cisari0% (1)

- Asientos Contabilidad Gubernamental PDFDocumento8 páginasAsientos Contabilidad Gubernamental PDFRic FerAún no hay calificaciones

- Auuuu Editado Caso PracticoDocumento9 páginasAuuuu Editado Caso PracticoCris Huanca100% (1)

- Nic 33Documento7 páginasNic 33Rodriguez Ortiz DavidAún no hay calificaciones

- Estados Financieros de Saga Falabella 2011-2010Documento54 páginasEstados Financieros de Saga Falabella 2011-2010Jose Antonio Dioses PiedraAún no hay calificaciones

- 04 2021 Revista CcpaqpDocumento84 páginas04 2021 Revista CcpaqpJOSE CONDORIAún no hay calificaciones

- Caso Practico Estados FinancierosDocumento2 páginasCaso Practico Estados FinancierosOmar RojasAún no hay calificaciones

- Formato Caso 1 Contabilización Emp Industrial 3855 2021.1Documento11 páginasFormato Caso 1 Contabilización Emp Industrial 3855 2021.1Andrea Vera BecerraAún no hay calificaciones

- Caso Practico de Letras Por CobrarDocumento1 páginaCaso Practico de Letras Por CobrarCarlos Alberto Guzmán Ticona0% (1)

- D.L. 1436 SafiDocumento5 páginasD.L. 1436 SafiDINJHER JHOEL DE LA CRUZ SAAVEDRAAún no hay calificaciones

- Propiedad Planta y Equipo Nic 16 NormasDocumento66 páginasPropiedad Planta y Equipo Nic 16 NormasNicole CarrascoAún no hay calificaciones

- Practica Calificada 10 - Practica de Rentas EmpresarialesDocumento7 páginasPractica Calificada 10 - Practica de Rentas EmpresarialesGeorge Benites peredaAún no hay calificaciones

- Casos Prácticos - NIC 16Documento11 páginasCasos Prácticos - NIC 16YOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Monografia Contable (Contabilidad Agricola)Documento132 páginasMonografia Contable (Contabilidad Agricola)Zuly Damian sialerAún no hay calificaciones

- Niif 16 - Caso AplicativoDocumento14 páginasNiif 16 - Caso AplicativoEvangelina Pilar Rodas BravoAún no hay calificaciones

- Niif 5Documento273 páginasNiif 5MiguelMancoAún no hay calificaciones

- Casos Practicos NIC 8 1, 2 y 3Documento7 páginasCasos Practicos NIC 8 1, 2 y 3ANGIE NICOLE CARRILLO ZAPATAAún no hay calificaciones

- NIC18Documento21 páginasNIC18Gianella Calixto VasquezAún no hay calificaciones

- La Empresa Maqui SDocumento2 páginasLa Empresa Maqui SLeydi LlanosAún no hay calificaciones

- Cuáles Son Los 4 Estados Financieros Básicos de Una EmpresaDocumento1 páginaCuáles Son Los 4 Estados Financieros Básicos de Una EmpresaVictor Miguel DominguezAún no hay calificaciones

- Tarea de Administrativo IIDocumento19 páginasTarea de Administrativo IILuis GarciaAún no hay calificaciones

- Noya RSDocumento159 páginasNoya RSIroska Naomi Laguna VeraAún no hay calificaciones

- Cuadro Doble EntradaDocumento2 páginasCuadro Doble Entradavaleriaflores96Aún no hay calificaciones

- MARCO TEORICO Practica N4Documento2 páginasMARCO TEORICO Practica N4Nicole TaboadaAún no hay calificaciones

- Procedimiento Acelerado de Refinanciación ConcursalDocumento10 páginasProcedimiento Acelerado de Refinanciación ConcursalrdiazeplaAún no hay calificaciones

- Obligaciones de Las Sociedades o Debentures - PreliminarDocumento11 páginasObligaciones de Las Sociedades o Debentures - PreliminarAlexi EscobarAún no hay calificaciones

- Balance General Acerias S ADocumento3 páginasBalance General Acerias S AMarcela Pérez Fernández100% (1)

- Ejercicios-Cap 4Documento2 páginasEjercicios-Cap 4Katherine BaideAún no hay calificaciones

- Cuestionario de Impuestos de Renta RealizadoDocumento5 páginasCuestionario de Impuestos de Renta RealizadoAlis VidalAún no hay calificaciones

- Guia de Rus EditableDocumento3 páginasGuia de Rus EditableArthur Alvarez FarjeAún no hay calificaciones

- Clasificación de Empresas en GuatemalaDocumento6 páginasClasificación de Empresas en GuatemalaEsteban Mejia100% (1)

- Gestión Contable - T3 Estado de ResultadosDocumento3 páginasGestión Contable - T3 Estado de ResultadosKenneth MosqueraAún no hay calificaciones

- Analisis de La Ley IGTFDocumento10 páginasAnalisis de La Ley IGTFjessica salasAún no hay calificaciones

- Contrato de Compra Venta InmuebleDocumento7 páginasContrato de Compra Venta InmuebleRosalia Caldas AquinoAún no hay calificaciones

- Vida LeyDocumento1 páginaVida LeyCinthia Fiorella Yantas AlcantaraAún no hay calificaciones

- Examen Final Analisis EeffDocumento7 páginasExamen Final Analisis EeffMedaly Roman VillafuerteAún no hay calificaciones

- Plan de Cuentas - DefinicionesDocumento14 páginasPlan de Cuentas - DefinicionesMarcela BerruezoAún no hay calificaciones

- EXAMEN MF0979 SolucionDocumento22 páginasEXAMEN MF0979 SolucionM José TejeroAún no hay calificaciones

- Caso PracticoDocumento3 páginasCaso Practicomagali100% (2)

- Anexo CPagareDocumento1 páginaAnexo CPagareIrving Xavier Herrera ViteAún no hay calificaciones

- Arco Iris (09-12-23)Documento1 páginaArco Iris (09-12-23)supervisor.arcoirismaquiservAún no hay calificaciones

- RG 4632-19 Sicore Iibb Afip ArbaDocumento3 páginasRG 4632-19 Sicore Iibb Afip ArbaEstudio Alvarezg AsociadosAún no hay calificaciones

- SpidDocumento14 páginasSpidJuan Domingo Padilla VazquezAún no hay calificaciones

- Historia de Los CostosDocumento3 páginasHistoria de Los CostosLAURA LISETH BELTRAN BELTRANAún no hay calificaciones

- Cotización Demapro - INIA 00003Documento1 páginaCotización Demapro - INIA 00003Jorge Luis Sánchez MuñozAún no hay calificaciones

- Cuestionario Unidad 4Documento3 páginasCuestionario Unidad 4Esverlin BorgesAún no hay calificaciones

- Silo - Tips - Diferencia Entre La Auditoria Administrativa y La Financiera y La Auditoria Interna y ExternaDocumento10 páginasSilo - Tips - Diferencia Entre La Auditoria Administrativa y La Financiera y La Auditoria Interna y ExternaLuis MinaAún no hay calificaciones

- Analisis Costo BeneficioDocumento5 páginasAnalisis Costo BeneficioKimberly Cardenas100% (1)