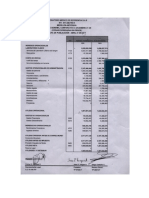

Juanayque 2

Juanayque 2

Descargar como docx, pdf o txt

También podría gustarte

- Actividad de Aprendizaje 2. Declaraciones y Pago de ImpuestosDocumento10 páginasActividad de Aprendizaje 2. Declaraciones y Pago de ImpuestosHernandez Bvh100% (3)

- Problemas Capitulo 2Documento7 páginasProblemas Capitulo 2Carlos Torrero100% (3)

- Clase Ley de Concertacion TributariaDocumento77 páginasClase Ley de Concertacion TributariaRubèn Blanco EstradaAún no hay calificaciones

- Casos Practicos Grupo 3Documento23 páginasCasos Practicos Grupo 3Myron Geovanny Castro GonzálezAún no hay calificaciones

- Derecho Empresarial CadillacsDocumento25 páginasDerecho Empresarial CadillacsMX REDRAGONAún no hay calificaciones

- Coeficiente de UtilidadDocumento6 páginasCoeficiente de UtilidademulasfAún no hay calificaciones

- Tarea 5 Finanzas 4Documento12 páginasTarea 5 Finanzas 4Carlos MonroyAún no hay calificaciones

- Calculadorar Isr, Caso PracticoDocumento5 páginasCalculadorar Isr, Caso PracticoJosé Gilberto Tumax PinedaAún no hay calificaciones

- Impuesto Sobre La Renta - Grupo #1Documento42 páginasImpuesto Sobre La Renta - Grupo #1elina EsperAún no hay calificaciones

- Retenciones Del Impuesto Sobre La Renta (Práctica)Documento30 páginasRetenciones Del Impuesto Sobre La Renta (Práctica)Edwin QuiejúAún no hay calificaciones

- Estados Financieros LabmédicoDocumento25 páginasEstados Financieros LabmédicoWilliam GAún no hay calificaciones

- Tarea #6 Legislacion Tributaria IaccDocumento12 páginasTarea #6 Legislacion Tributaria Iaccao_kinghton100% (1)

- Ccasos Sobre Incumplimiento e Irregularidades de Los TributosDocumento19 páginasCcasos Sobre Incumplimiento e Irregularidades de Los TributosAndresito GazcaAún no hay calificaciones

- Actividad de Aprendizaje 2 Declaraciones y Pago de ImpuestosDocumento12 páginasActividad de Aprendizaje 2 Declaraciones y Pago de ImpuestosLucky LanderoAún no hay calificaciones

- La Cascada FinalDocumento49 páginasLa Cascada Finalniamaldonado86Aún no hay calificaciones

- Resumen de Gastos DeduciblesDocumento8 páginasResumen de Gastos DeduciblesfaroddriguezAún no hay calificaciones

- Actividad 9 Tributaria IIDocumento10 páginasActividad 9 Tributaria IIcesar camilo muñoz bajoneroAún no hay calificaciones

- ImpuestosDocumento4 páginasImpuestosfranciscoAún no hay calificaciones

- Impuesto Sobre La Renta 8°. Taller #2.Documento4 páginasImpuesto Sobre La Renta 8°. Taller #2.KAREN MARCELA OJEDA ALVAREZAún no hay calificaciones

- Actividad de Aprendizaje 2. Declaraciones y Pago de Impuestos.Documento10 páginasActividad de Aprendizaje 2. Declaraciones y Pago de Impuestos.Bry HellcatAún no hay calificaciones

- Impuesto Sobre La RentaDocumento13 páginasImpuesto Sobre La RentaEli DamnAún no hay calificaciones

- Impuesto Sobre La Renta 2024Documento23 páginasImpuesto Sobre La Renta 2024010074274Aún no hay calificaciones

- Taller de Impuesto - Iva La PlataDocumento7 páginasTaller de Impuesto - Iva La PlatamarlyAún no hay calificaciones

- Ejercicios+Dl +825Documento2 páginasEjercicios+Dl +825jairoAún no hay calificaciones

- RENTAS EXENTAS Y GASTOS NO DEDUCIBLES UtDocumento42 páginasRENTAS EXENTAS Y GASTOS NO DEDUCIBLES UtGigi MedolpheAún no hay calificaciones

- Presentacion de Registro Contable de Impuestos Upoli2Documento37 páginasPresentacion de Registro Contable de Impuestos Upoli2Davila Elias0% (1)

- SOLEMNE N Deg 2Documento6 páginasSOLEMNE N Deg 2lilia.magallanesgAún no hay calificaciones

- Base Imponible y Cálculo Del ImpuestoDocumento7 páginasBase Imponible y Cálculo Del ImpuestoDania Uribe VivarAún no hay calificaciones

- ADR - U2 - Business Plan 2022Documento28 páginasADR - U2 - Business Plan 2022nchavezAún no hay calificaciones

- Cómo Calcular El IsrDocumento5 páginasCómo Calcular El Isralexander100por100Aún no hay calificaciones

- Procedimiento Tributario Ejercicio 2Documento3 páginasProcedimiento Tributario Ejercicio 2Fernando DelgadoAún no hay calificaciones

- Beneficios Tributarios Mayo 2020Documento53 páginasBeneficios Tributarios Mayo 2020maria eugeniaAún no hay calificaciones

- Estado de Resultado Integral. Todo Sobre El Estado de Resultados Integral. Contabilidad.Documento5 páginasEstado de Resultado Integral. Todo Sobre El Estado de Resultados Integral. Contabilidad.Crisley Meiling Cansing HerreraAún no hay calificaciones

- Ejercicio CajaDocumento4 páginasEjercicio CajaXimena HatmannAún no hay calificaciones

- Impuesto Al Valor AgregadoDocumento3 páginasImpuesto Al Valor AgregadoCastillo De Luna Areli Esbeydi 4'CAún no hay calificaciones

- Taller Basico de Renta - Grupo 4Documento12 páginasTaller Basico de Renta - Grupo 4Hector David HIGUERA RODRIGUEZAún no hay calificaciones

- 2022 - II Evaluación #1 - RespuestasDocumento5 páginas2022 - II Evaluación #1 - RespuestasGerardo MarínAún no hay calificaciones

- La Compañía XXX SASDocumento13 páginasLa Compañía XXX SASKarenAún no hay calificaciones

- Actividad 7 Administracion FinancieraDocumento4 páginasActividad 7 Administracion FinancieraOtilia MartinezAún no hay calificaciones

- Gratificación Legal 2022Documento3 páginasGratificación Legal 2022Alex WhiteAún no hay calificaciones

- Impuesto A La Renta en Relación de Dependencia 2023 - V2Documento14 páginasImpuesto A La Renta en Relación de Dependencia 2023 - V2AnnMckencieAún no hay calificaciones

- M22 U2 A2 ResueltoDocumento8 páginasM22 U2 A2 ResueltoEngels AndagonyAún no hay calificaciones

- Problemas Capitulo 2Documento10 páginasProblemas Capitulo 2LuisaoAún no hay calificaciones

- Tarea 5 FinanzasDocumento8 páginasTarea 5 FinanzasDulceGramajoAún no hay calificaciones

- PracticaDocumento2 páginasPracticaorlandoAún no hay calificaciones

- Global Complementario Ejercicio 1 y 2Documento4 páginasGlobal Complementario Ejercicio 1 y 2NICOLAS ANDRES MOLINARE KOJAKOVIC100% (1)

- Fiscalidad. Actividad 3. Impuesto Sobre SociedadesDocumento5 páginasFiscalidad. Actividad 3. Impuesto Sobre SociedadesTania Lozano MesaAún no hay calificaciones

- Temario A Finanzas 4Documento7 páginasTemario A Finanzas 4Andreina Beatriz Gonzalez MejiaAún no hay calificaciones

- NOMINADocumento6 páginasNOMINArodriguezk20Aún no hay calificaciones

- NIC 12 Impuesto A La GANANCIASDocumento8 páginasNIC 12 Impuesto A La GANANCIASClaudia Veronica LlanosAún no hay calificaciones

- Credito Fiscal Empresa Provision S.A.Documento7 páginasCredito Fiscal Empresa Provision S.A.nivekjgg0% (1)

- Gestión de Planillas LBS y T. Registro - Giancarlo (Autoguardado)Documento30 páginasGestión de Planillas LBS y T. Registro - Giancarlo (Autoguardado)Junior MedinaAún no hay calificaciones

- Anexos de Taller de Declaracion de Renta Persona NaturalDocumento20 páginasAnexos de Taller de Declaracion de Renta Persona NaturalKënïä De ÄrgëlAún no hay calificaciones

- Ingenieria Economica DeberDocumento8 páginasIngenieria Economica DeberFelix GonzalezAún no hay calificaciones

- Ejercicios Cap. 4Documento9 páginasEjercicios Cap. 4Gabriela chirinosAún no hay calificaciones

- Tarea2 CNayorinca MJJimenez CRobertson CNunezDocumento10 páginasTarea2 CNayorinca MJJimenez CRobertson CNunezMaría José Jimenez AnjelAún no hay calificaciones

- Tarea Semana 6Documento9 páginasTarea Semana 6Ninosska Aracena LobosAún no hay calificaciones

- Ejercicios RST ResueltoDocumento3 páginasEjercicios RST ResueltoVeronica MartinezAún no hay calificaciones

- Renta de Quinta CategoríaDocumento14 páginasRenta de Quinta CategoríaAlicia GonzalesAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Contabilidad JoseDocumento25 páginasContabilidad JoseMX REDRAGONAún no hay calificaciones

- Mercadeo de ServicioDocumento14 páginasMercadeo de ServicioMX REDRAGONAún no hay calificaciones

- Ya Temando AldmDocumento1 páginaYa Temando AldmMX REDRAGONAún no hay calificaciones

- Seminario de Graduacion para Optar Al Título de Licenciatura en Contaduría Pública Y FinanzasDocumento73 páginasSeminario de Graduacion para Optar Al Título de Licenciatura en Contaduría Pública Y FinanzasMX REDRAGONAún no hay calificaciones

- Periodico Norte de Ciudad Juarez 10 de Noviembre de 2013Documento27 páginasPeriodico Norte de Ciudad Juarez 10 de Noviembre de 2013Norte DigitalAún no hay calificaciones

- Repaso 2 - Economía - Cepunt 2021-1Documento21 páginasRepaso 2 - Economía - Cepunt 2021-1Alberto CastroAún no hay calificaciones

- Presentación Contribuciones de Mejoras ContinuasDocumento25 páginasPresentación Contribuciones de Mejoras ContinuasIan SonezAún no hay calificaciones

- Actividad 2 - Informe Sobre Obligaciones TributariasDocumento8 páginasActividad 2 - Informe Sobre Obligaciones TributariasMaryory Stefanny MoralesAún no hay calificaciones

- Derecho FinancieroDocumento11 páginasDerecho Financieroyazminuni100% (1)

- Reforma FiscalDocumento4 páginasReforma FiscalWilliam De La CruzAún no hay calificaciones

- Retribucion de Dietas Al Directorio Como GastoDocumento3 páginasRetribucion de Dietas Al Directorio Como GastodavisticonaAún no hay calificaciones

- Tarifas y Tablas Isr PF 2002 A 2012Documento15 páginasTarifas y Tablas Isr PF 2002 A 2012Angel SamuelAún no hay calificaciones

- Mapa ConceptualDocumento3 páginasMapa ConceptualElsi G Avila MadrigalAún no hay calificaciones

- Dic 1 Contabilizar Deudas TributariasDocumento4 páginasDic 1 Contabilizar Deudas TributariasXimenaEstradaSAún no hay calificaciones

- DECRETO LEGISLATIVO #1395 - DC - DetraccionesDocumento4 páginasDECRETO LEGISLATIVO #1395 - DC - DetraccionesOscar HuapayaAún no hay calificaciones

- Actividad 1 Texto Analitico Pib y Cuentas NacionalesDocumento10 páginasActividad 1 Texto Analitico Pib y Cuentas NacionalesMiche ParadaAún no hay calificaciones

- 5° Lunes 27 - Cuarta SemanaDocumento10 páginas5° Lunes 27 - Cuarta SemanaEdson CasancaAún no hay calificaciones

- Tarea Tema Registro en El Libro DiariodocxDocumento5 páginasTarea Tema Registro en El Libro Diariodocxjuan_17153100% (1)

- Flujo de CajaDocumento4 páginasFlujo de CajaLAURA DANIELA GUEVARA LUGOAún no hay calificaciones

- Sissy Thais Fiallos Seren: Presentado PorDocumento16 páginasSissy Thais Fiallos Seren: Presentado PorDavid BonillaAún no hay calificaciones

- Causa de La Crisis Modelo BalagueristaDocumento34 páginasCausa de La Crisis Modelo Balagueristalicda.rosanna altagracia gutierrez peraltaAún no hay calificaciones

- 01 - RLI y CPT (15 HRS)Documento108 páginas01 - RLI y CPT (15 HRS)Maria Jose VilchesAún no hay calificaciones

- Registro de Ventas e IngresosDocumento7 páginasRegistro de Ventas e IngresosJeanpier Camacuari lopezAún no hay calificaciones

- LB Reporte de Informacion Exogena Ano Gravable 2022 Version DigitalDocumento423 páginasLB Reporte de Informacion Exogena Ano Gravable 2022 Version DigitalLeonardoAún no hay calificaciones

- Adopción Por Primera Vez Niif 1Documento290 páginasAdopción Por Primera Vez Niif 1Amilkar100Aún no hay calificaciones

- Impuesto Al Valor AgregadoDocumento13 páginasImpuesto Al Valor AgregadoHans CervantesAún no hay calificaciones

- 2020 - 2 - Cuaderno de Trabajo Del Curso de Estados FinancierosDocumento52 páginas2020 - 2 - Cuaderno de Trabajo Del Curso de Estados FinancierosViviana Villagomez HerreraAún no hay calificaciones

- 1 La-Nacion-Petrolera-Venezuela-1914-2014Documento96 páginas1 La-Nacion-Petrolera-Venezuela-1914-2014Rigoberto José Martínez CedeñoAún no hay calificaciones

- Informe Ejecutivo - Acerias Paz Del RioDocumento11 páginasInforme Ejecutivo - Acerias Paz Del RioIsabella Sánchez HolguínAún no hay calificaciones

- Tesis Tg-At-092-2013-Edgar Estuardo Ramirez RamosDocumento206 páginasTesis Tg-At-092-2013-Edgar Estuardo Ramirez RamosmarisespanaAún no hay calificaciones

- Notas Derecho LauDocumento36 páginasNotas Derecho LauJuan Pablo GomezAún no hay calificaciones

- Resolucion No 0378 de 29dic2023Documento13 páginasResolucion No 0378 de 29dic2023monica rozo mesaAún no hay calificaciones

- Caso Pratico 3 - Sem 9Documento2 páginasCaso Pratico 3 - Sem 9Abel PeñaresAún no hay calificaciones

- Tarifas de Peajes (PNP 9T Ene22 - Res 472-503) Emisión Desde 01 - 01 - 22Documento17 páginasTarifas de Peajes (PNP 9T Ene22 - Res 472-503) Emisión Desde 01 - 01 - 22Zacarias Mellado AyalaAún no hay calificaciones