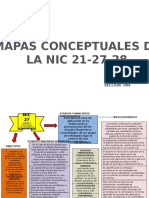

Estados Financieros de Las Niif y Nic

Estados Financieros de Las Niif y Nic

Descargar como ppt, pdf o txt

También podría gustarte

- Inversion de Negocios ConjuntoDocumento19 páginasInversion de Negocios ConjuntoIrimar Chacon0% (1)

- Enviar Nic 27Documento17 páginasEnviar Nic 27Benji Sotomayor GamarraAún no hay calificaciones

- Cuestionario de La Sección 9 Estados Financiero Consolidados y SeparadosDocumento4 páginasCuestionario de La Sección 9 Estados Financiero Consolidados y SeparadosAntonio SanchezAún no hay calificaciones

- Ensayo NIC S 27Documento5 páginasEnsayo NIC S 27dainel0023Aún no hay calificaciones

- Sección 9 NiifDocumento7 páginasSección 9 NiifanielkaAún no hay calificaciones

- Elaboracion de HidromielDocumento20 páginasElaboracion de HidromielMaribel Mamani Santander100% (1)

- Formato de Cadena de CustodiaDocumento4 páginasFormato de Cadena de CustodiaDaniel Bautista A.Aún no hay calificaciones

- Resumen NIC 27Documento3 páginasResumen NIC 27FRANKLIN ESTUARDO ZELEDON MARINAún no hay calificaciones

- Trabajo Final Conta VIDocumento7 páginasTrabajo Final Conta VItatiana_baltodano_1Aún no hay calificaciones

- Tarea 2.1 Cuestionario - Unidad 2Documento6 páginasTarea 2.1 Cuestionario - Unidad 2Gerardo GarciaAún no hay calificaciones

- Acuerdos Conjuntos Niif 11 (Parte I) EjemploDocumento4 páginasAcuerdos Conjuntos Niif 11 (Parte I) EjemploMary Cruz BrarveAún no hay calificaciones

- Nicsp 34 - 40Documento3 páginasNicsp 34 - 40Ingrid Yulieth LOURIDO GUEVARA100% (1)

- Nic 31 ContenidoDocumento21 páginasNic 31 ContenidoTify RamírezAún no hay calificaciones

- Nic 31 - MonografiaDocumento7 páginasNic 31 - MonografiaMariluz Sanchez Salazar100% (1)

- Niff 11 - Rocio Bethania Huisa Sanizo 2016-102046 - Nic - UnjbgDocumento21 páginasNiff 11 - Rocio Bethania Huisa Sanizo 2016-102046 - Nic - UnjbgAnonymous p5Bdx5F5jAún no hay calificaciones

- NIC 30 Información A Revelar en Los Estados Financieros de Bancos y Entidades Financieras SimilaresDocumento4 páginasNIC 30 Información A Revelar en Los Estados Financieros de Bancos y Entidades Financieras SimilaresJose Julian Reyes0% (1)

- Nic 27Documento16 páginasNic 27Mizael AlbaAún no hay calificaciones

- Resumen NIC 27Documento7 páginasResumen NIC 27BabyAún no hay calificaciones

- Informe ContabilidadDocumento5 páginasInforme Contabilidadjose daniel becerraAún no hay calificaciones

- Cuestionario B 8 AlumnosDocumento3 páginasCuestionario B 8 AlumnosJesus RiveraAún no hay calificaciones

- Inversiones en Negocios ConjuntosDocumento10 páginasInversiones en Negocios ConjuntosPedro LiraAún no hay calificaciones

- Cuestionario Tema 2. Maria Santiago Ramos 100550704Documento8 páginasCuestionario Tema 2. Maria Santiago Ramos 100550704María SantiagoAún no hay calificaciones

- Nic 28 DiapositivasDocumento24 páginasNic 28 DiapositivasPaula Andrea Diaz Baez100% (1)

- Expo Nic 31Documento20 páginasExpo Nic 31Carlos Chacon BejaranoAún no hay calificaciones

- Contabilidad Superior II Unidad 1Documento9 páginasContabilidad Superior II Unidad 1rodriguezAún no hay calificaciones

- Estados Financieros Consolidados y SeparadosDocumento6 páginasEstados Financieros Consolidados y Separadosorlando arias caballero100% (1)

- Nic 27Documento4 páginasNic 27Eidy RosalesAún no hay calificaciones

- Nif B-8Documento31 páginasNif B-8LUIS SAJONIAAún no hay calificaciones

- NIC 31 Información Financiera de Los Intereses en Negocios ConjuntosDocumento14 páginasNIC 31 Información Financiera de Los Intereses en Negocios ConjuntosSammy Rodriguez100% (1)

- Nic 27Documento4 páginasNic 27Veronica Tovar100% (1)

- NIC 31 - Versión en EspañolDocumento12 páginasNIC 31 - Versión en EspañolMAITATOAún no hay calificaciones

- Proyecto Final Nic 27 y 28Documento6 páginasProyecto Final Nic 27 y 28NnoraARAún no hay calificaciones

- Actividad 8 ContabilidadDocumento9 páginasActividad 8 ContabilidadDaniela corralAún no hay calificaciones

- Nic 31 BV2009 PDFDocumento8 páginasNic 31 BV2009 PDFDaniel MieresAún no hay calificaciones

- NIIF para PYMES Sección 15Documento9 páginasNIIF para PYMES Sección 15cotitel345Aún no hay calificaciones

- Secciones 14 y 15Documento5 páginasSecciones 14 y 15ROEL EDSON MANZANO MORENOAún no hay calificaciones

- Ensayo - Normativa Sobre Consolidacion de Estados FinancierosDocumento14 páginasEnsayo - Normativa Sobre Consolidacion de Estados Financierosalba ximena carreño angaritaAún no hay calificaciones

- Castro Carolain Unidad 2Documento3 páginasCastro Carolain Unidad 2Carolain CastroAún no hay calificaciones

- Trabajo Final de Contabilidad de SegurosDocumento9 páginasTrabajo Final de Contabilidad de Segurosruizuso90Aún no hay calificaciones

- NIC28Documento3 páginasNIC28Jonathan SaavedraAún no hay calificaciones

- Presentación Nic 31Documento33 páginasPresentación Nic 31Sebastian Zubeldia100% (1)

- Cuestionario de Evaluacion y Caso Practico Nic 28Documento2 páginasCuestionario de Evaluacion y Caso Practico Nic 28Cynthia Martinez Gutti100% (2)

- Cuestionario de La Unidad 1 de Superior 2Documento9 páginasCuestionario de La Unidad 1 de Superior 2Dilenny Lopez LopezAún no hay calificaciones

- Resumen Nic 8Documento2 páginasResumen Nic 8Ana Luz Benites TitoAún no hay calificaciones

- NIC 27 y 28Documento32 páginasNIC 27 y 28Yudi Rocío Mejía CarrascalAún no hay calificaciones

- Niff 10Documento6 páginasNiff 10Kevin Diaz SaenzAún no hay calificaciones

- Nic 27, 28, 21Documento5 páginasNic 27, 28, 21MARIA LUISAAún no hay calificaciones

- NIC 27 Estados Financieros SeparadosDocumento2 páginasNIC 27 Estados Financieros SeparadosEddyAún no hay calificaciones

- Nic 27 Estados Financieros ConsolidadosDocumento18 páginasNic 27 Estados Financieros ConsolidadosBernardita RomeroAún no hay calificaciones

- Estados ConsolidadosDocumento3 páginasEstados ConsolidadosLaura OrtizAún no hay calificaciones

- Trabajo Final de Contabilidad de SegurosDocumento10 páginasTrabajo Final de Contabilidad de Segurosruizuso90Aún no hay calificaciones

- Contabilidad S.T8.Carlos Rosario.Documento11 páginasContabilidad S.T8.Carlos Rosario.Bryan PuenteAún no hay calificaciones

- Gomez Laury Unidad 2Documento8 páginasGomez Laury Unidad 2laury gomezAún no hay calificaciones

- Agencias y SucursalesDocumento2 páginasAgencias y SucursalesCynthia GavilanesAún no hay calificaciones

- Niif para Pymes - Sección 15Documento5 páginasNiif para Pymes - Sección 15Yajaira Eunice Ubiera SolanoAún no hay calificaciones

- Nic 27Documento14 páginasNic 27Denis StalinAún no hay calificaciones

- Cuestionario Tema 2.Documento8 páginasCuestionario Tema 2.Claudia Suero100% (2)

- CUESTIONARIO TEMA 2.r (1) Contabilidad SuperiorDocumento5 páginasCUESTIONARIO TEMA 2.r (1) Contabilidad SuperiorJunerkis AlmonteAún no hay calificaciones

- 270.NIC 27 Estados Financieros Separados - 0Documento5 páginas270.NIC 27 Estados Financieros Separados - 0jose gregorioAún no hay calificaciones

- Unidad 2 - Tarea 1 - CON-316Documento4 páginasUnidad 2 - Tarea 1 - CON-316Manuela RojasAún no hay calificaciones

- Nuñez Scarlet - Unidad 2Documento8 páginasNuñez Scarlet - Unidad 2Scarlet NuñezAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Creatividad y Emprendedorismo PROTOTIPODocumento7 páginasCreatividad y Emprendedorismo PROTOTIPOMafercita MedinaAún no hay calificaciones

- Contrato Privado de Compra Venta de VehiculoDocumento2 páginasContrato Privado de Compra Venta de VehiculoMafercita MedinaAún no hay calificaciones

- Requisitos para Cita Ante EmbajadaDocumento2 páginasRequisitos para Cita Ante EmbajadaMafercita MedinaAún no hay calificaciones

- 5212 Proyecto de Cambio Conductual-1555094409Documento9 páginas5212 Proyecto de Cambio Conductual-1555094409Mafercita MedinaAún no hay calificaciones

- Guion A Miraculous Lady Bug by SelenybethDocumento2 páginasGuion A Miraculous Lady Bug by SelenybethMafercita Medina100% (2)

- Exp. 03382-2023-0-1501-JR-LA-03 - Consolidado - 58596-2024Documento5 páginasExp. 03382-2023-0-1501-JR-LA-03 - Consolidado - 58596-2024juan carlos pechoAún no hay calificaciones

- ¿Cómo Quitar o Eliminar Una Cuenta de Xiaomi MI Olvidada? - Fácil y Rápido (Ejemplo) - Mira Cómo SeDocumento8 páginas¿Cómo Quitar o Eliminar Una Cuenta de Xiaomi MI Olvidada? - Fácil y Rápido (Ejemplo) - Mira Cómo Seurue1923Aún no hay calificaciones

- Bio FuxionDocumento4 páginasBio FuxionFreddy Arosté SrnaAún no hay calificaciones

- Ejecucion Del Diagnostico AdministrativoDocumento8 páginasEjecucion Del Diagnostico AdministrativoconfhyhomeAún no hay calificaciones

- 4 Hacer Mantenimiento Preventivo Al Sistema de Carga - Electricidad-Grimmer M Ch.Documento9 páginas4 Hacer Mantenimiento Preventivo Al Sistema de Carga - Electricidad-Grimmer M Ch.Grimmer M ChAún no hay calificaciones

- Direccion Gerencial EnfermeriaDocumento70 páginasDireccion Gerencial EnfermeriaTania MendezAún no hay calificaciones

- Tesis de Caracterizacionde Papa Universidad de AgrariaDocumento170 páginasTesis de Caracterizacionde Papa Universidad de Agrariayonatan soto0% (1)

- Rubricas Evaluativas de Septimo 2022Documento2 páginasRubricas Evaluativas de Septimo 2022SANTIAGO JOSE USAMAG MOLINAAún no hay calificaciones

- +tarot - Diosas - PDF Versión 1 PDFDocumento20 páginas+tarot - Diosas - PDF Versión 1 PDFClaudioAún no hay calificaciones

- TrabajoAutonomo v01Documento2 páginasTrabajoAutonomo v01Facundo SuarezAún no hay calificaciones

- Arquitectura de Seguridad IT Simple e Integrada Con FortinetDocumento2 páginasArquitectura de Seguridad IT Simple e Integrada Con FortinetTecnología 21Aún no hay calificaciones

- Plan Nacional Conversacion Condor AndinoDocumento38 páginasPlan Nacional Conversacion Condor AndinoSolis Vásquez JavierAún no hay calificaciones

- Proceso de Craqueo TermicoDocumento20 páginasProceso de Craqueo Termicolupe cecilia GualancañayAún no hay calificaciones

- Libro Salto ProfesionalDocumento31 páginasLibro Salto ProfesionalJeison LopezAún no hay calificaciones

- Boletín No. RP-0907-012 Caso SuzukiDocumento1 páginaBoletín No. RP-0907-012 Caso Suzukisteelyhead100% (2)

- Examen Pa Llenar 1 1Documento18 páginasExamen Pa Llenar 1 1Marcelo Jeampiere Saldarriaga BarzolaAún no hay calificaciones

- Efecto PalancaDocumento8 páginasEfecto PalancaNano CeballosAún no hay calificaciones

- Perfil Del Proyecto Arquitectónico en El Centro Turístico de Arequipa2222Documento11 páginasPerfil Del Proyecto Arquitectónico en El Centro Turístico de Arequipa2222VhiirGhiiniia DheysiiAún no hay calificaciones

- Unefa Tesis Gerencia Recursos Humanoa Nivel Del Clima Organizacional Del El Instituto Universitario de Tecnologia "José Antonio Anzoátegui" Sede - Eltigre, Según Su Personal Administrativo PDFDocumento195 páginasUnefa Tesis Gerencia Recursos Humanoa Nivel Del Clima Organizacional Del El Instituto Universitario de Tecnologia "José Antonio Anzoátegui" Sede - Eltigre, Según Su Personal Administrativo PDFJess100% (1)

- Taller Mant 4.1Documento8 páginasTaller Mant 4.1jose raul leiva mendezAún no hay calificaciones

- Analisis Estados Financieros - Mayra S.A.Documento17 páginasAnalisis Estados Financieros - Mayra S.A.Antony Cueto Sanchez100% (3)

- Reemplazo de Transistor ACS1086SDocumento5 páginasReemplazo de Transistor ACS1086ScesarcaterpillarAún no hay calificaciones

- Gcco U1 A2 AvmpDocumento6 páginasGcco U1 A2 AvmpAnaAún no hay calificaciones

- Mercedes-Benz - Grupo Q GuatemalaDocumento3 páginasMercedes-Benz - Grupo Q GuatemalaManuel ParreñoAún no hay calificaciones

- Lineamientos para La Extinción Masiva de Mandatos y Poderes A Partir de La Información de Los Registros de SucesionesDocumento3 páginasLineamientos para La Extinción Masiva de Mandatos y Poderes A Partir de La Información de Los Registros de SucesionesJurisprudencia Registral PerúAún no hay calificaciones

- Manual IncapacidadesDocumento48 páginasManual Incapacidadessotoyhoncarlos.001Aún no hay calificaciones

- Martillos Hidraulicos CAT H45-H180 SDocumento12 páginasMartillos Hidraulicos CAT H45-H180 Sparpejo100% (1)

- MR TPS1 202 20201Documento7 páginasMR TPS1 202 20201Asdrubal BravoAún no hay calificaciones