04-04-2024 183011 PM LINEA DEL TIEMPO TRIBUTARIO SUNAT

04-04-2024 183011 PM LINEA DEL TIEMPO TRIBUTARIO SUNAT

Descargar como pptx, pdf o txt

También podría gustarte

- Lista de Verbos QuechuaDocumento22 páginasLista de Verbos QuechuaMarcelo D. Montoya100% (4)

- Modelo Demanda Termino de Cto Arrendamiento Por No Pago de RentasDocumento3 páginasModelo Demanda Termino de Cto Arrendamiento Por No Pago de RentasPia Camila Santander100% (1)

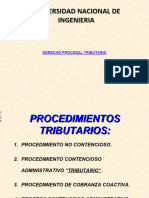

- Linea Del Tiempo TributarioDocumento5 páginasLinea Del Tiempo TributarioGeri VieraAún no hay calificaciones

- Final Derecho Tributario - Procedimiento Contensioso, No Contensioso y CoactivoDocumento103 páginasFinal Derecho Tributario - Procedimiento Contensioso, No Contensioso y Coactivoolga.pumacayoAún no hay calificaciones

- Procedimientos de Reclamamcion Ante SIIDocumento65 páginasProcedimientos de Reclamamcion Ante SIIHernán Moraga AvendañoAún no hay calificaciones

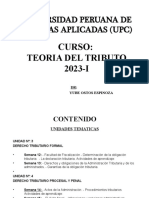

- T 10-D Procesal Trib SamhanDocumento46 páginasT 10-D Procesal Trib SamhanbryanAún no hay calificaciones

- 03-Reclamación y Apelación-Mario AlvaDocumento121 páginas03-Reclamación y Apelación-Mario AlvaÓscar Emanuel Lazo EguiletaAún no hay calificaciones

- Unidad 8 Procedimientos Contenciosos y No ContenciososDocumento18 páginasUnidad 8 Procedimientos Contenciosos y No ContenciososENIVERSIO TORRESAún no hay calificaciones

- Procedimiento Contencioso Tributario - Diapositivas PDFDocumento48 páginasProcedimiento Contencioso Tributario - Diapositivas PDFjoelAún no hay calificaciones

- Procedimiento Contencioso TributarioDocumento58 páginasProcedimiento Contencioso Tributariojesus lopez villanuevaAún no hay calificaciones

- Proced Trib Libro 3Documento44 páginasProced Trib Libro 3Iduy Romero PazAún no hay calificaciones

- D. Tributario-Semana 12 - Derecho Tributario Procesal-UCLADECH-Presencial (24-06-15) PDFDocumento42 páginasD. Tributario-Semana 12 - Derecho Tributario Procesal-UCLADECH-Presencial (24-06-15) PDFBattle Tag Live PeruAún no hay calificaciones

- Procedimientos TributariosDocumento33 páginasProcedimientos TributariosSandy ACAún no hay calificaciones

- Procedimiento Contencioso TributarioDocumento16 páginasProcedimiento Contencioso TributarioJulio Mejia SilvaAún no hay calificaciones

- Oa 9Documento17 páginasOa 9Gian Joke Rojas LopezAún no hay calificaciones

- Clases para El CL3Documento90 páginasClases para El CL3fabianmateopaucar21Aún no hay calificaciones

- LEGISLACIONDocumento27 páginasLEGISLACIONAndrea Quispe MuñozAún no hay calificaciones

- Procedimiento Tributario POITDocumento30 páginasProcedimiento Tributario POITVanessa Morillo QuispeAún no hay calificaciones

- Tema.9.Procesal - Tributario - 2Documento10 páginasTema.9.Procesal - Tributario - 2Edward Manuel Aragon GuillenAún no hay calificaciones

- Tribunal FicalDocumento33 páginasTribunal FicalRROJAS100% (1)

- Procedimiento Contencioso Tributario (Reclamo y Apelaciòn) 2019 PDFDocumento60 páginasProcedimiento Contencioso Tributario (Reclamo y Apelaciòn) 2019 PDFENIVERSIO TORRESAún no hay calificaciones

- CA157-Sesión 10-Código Tributario-Libro III-Procedimiento Contencioso TributarioDocumento30 páginasCA157-Sesión 10-Código Tributario-Libro III-Procedimiento Contencioso TributarioAndrea OlivaresAún no hay calificaciones

- El Proceso de Revisión Judicial 2022Documento28 páginasEl Proceso de Revisión Judicial 2022Ejecutor Coactivo100% (2)

- Derecho Procesal Tributario 4 11Documento35 páginasDerecho Procesal Tributario 4 11victor enriqueAún no hay calificaciones

- Derecho TributarioDocumento15 páginasDerecho TributarioLía Rodriguez ValdiviaAún no hay calificaciones

- Libro TerceroDocumento8 páginasLibro TerceroAndrea PatiñoAún no hay calificaciones

- TEMA 11 Procedimiento Contencioso y No ContenciosoDocumento40 páginasTEMA 11 Procedimiento Contencioso y No ContenciosoFrancisco LeónAún no hay calificaciones

- Procedimiento Contencioso Clase 08Documento32 páginasProcedimiento Contencioso Clase 08J R Tejada CondoriAún no hay calificaciones

- Apelación - ViiDocumento9 páginasApelación - ViiAMILCAR COPA CALISAYAAún no hay calificaciones

- Clase 14-Derecho Procesal TributarioDocumento31 páginasClase 14-Derecho Procesal Tributarionancy lucia ramirez chaparroAún no hay calificaciones

- Procedimiento Administrativo Tributario - VERSIÓN 2011Documento29 páginasProcedimiento Administrativo Tributario - VERSIÓN 2011Federico VasquezAún no hay calificaciones

- Esquema Juicio OrdinarioDocumento4 páginasEsquema Juicio Ordinarioignaciaisla23Aún no hay calificaciones

- Secion 12 TributarioDocumento58 páginasSecion 12 Tributariowwwjhon.1999jhAún no hay calificaciones

- Peru - Lourdes Chau - La Impugnacion Tri But AriaDocumento22 páginasPeru - Lourdes Chau - La Impugnacion Tri But AriaGustavo AdolfoAún no hay calificaciones

- Comparación Del Proceso Contencioso Tributario Peruano Vs Español Raúl Varillas Ynga U17307659Documento19 páginasComparación Del Proceso Contencioso Tributario Peruano Vs Español Raúl Varillas Ynga U17307659Raul Varillas YngaAún no hay calificaciones

- Exp Defensoria 14072022Documento27 páginasExp Defensoria 14072022Enrique YaulliAún no hay calificaciones

- La Jurisdiccion Empresarial 1Documento38 páginasLa Jurisdiccion Empresarial 1dt95003Aún no hay calificaciones

- Derecho Procesal Tributario: Abog. Jorge PesantesDocumento31 páginasDerecho Procesal Tributario: Abog. Jorge PesantesJaneth Inga BalbínAún no hay calificaciones

- Codigo Tributario Libro III y IVDocumento38 páginasCodigo Tributario Libro III y IVAlvaro Daniel Lizarbe AmancayAún no hay calificaciones

- Recurso de Reclamación - Fresia Rojas Zunini PDFDocumento24 páginasRecurso de Reclamación - Fresia Rojas Zunini PDFGladysGuerraAún no hay calificaciones

- Proced. Declarativo Abreviado - PDA DRA KESELMANDocumento31 páginasProced. Declarativo Abreviado - PDA DRA KESELMANGustavo RomanAún no hay calificaciones

- Derecho Tributario I: Mg. Liz Castro AsenjoDocumento34 páginasDerecho Tributario I: Mg. Liz Castro AsenjoJesse AlvaAún no hay calificaciones

- Resolucion FictaDocumento25 páginasResolucion FictaAlvaro Canales HAún no hay calificaciones

- Medios de ControlDocumento96 páginasMedios de ControlHugo CriadoAún no hay calificaciones

- Derecho Procesal TributarioDocumento50 páginasDerecho Procesal TributarioAracely Zavaleta100% (1)

- Lpag 4 - Revisión Actos AdmDocumento11 páginasLpag 4 - Revisión Actos AdmjoseAún no hay calificaciones

- Modulo 5 MEDIOS DE IMPUGNACION-XIMENA POLANCODocumento33 páginasModulo 5 MEDIOS DE IMPUGNACION-XIMENA POLANCOjmartircastroAún no hay calificaciones

- Codigo Tributario Titulo IIIDocumento8 páginasCodigo Tributario Titulo IIIDayana Cuellar GorenaAún no hay calificaciones

- Recurso de Apelacion y ReclamacionDocumento39 páginasRecurso de Apelacion y Reclamacionfiorella jara castellAún no hay calificaciones

- Recursos en El CogepDocumento25 páginasRecursos en El CogepGuillermo Bladimir Guerrero AndradeAún no hay calificaciones

- PROCESO SUMARÍSIMO. Andrés Cusi ArredondoDocumento22 páginasPROCESO SUMARÍSIMO. Andrés Cusi ArredondoJENY BURGA SILVAAún no hay calificaciones

- 3 Unidad 11 Julieta FerrariDocumento11 páginas3 Unidad 11 Julieta FerraripaulalorenailanAún no hay calificaciones

- Recurso de Apelación y Procedimiento No Contencioso TributarioDocumento22 páginasRecurso de Apelación y Procedimiento No Contencioso TributariodianaAún no hay calificaciones

- Procedimiento Contencioso TDocumento52 páginasProcedimiento Contencioso TMerly Arango RosadaAún no hay calificaciones

- Procedimiento Contencioso Tributario FINALDocumento21 páginasProcedimiento Contencioso Tributario FINALJulio Limache50% (2)

- Procedimiento Contencioso Tributario (Reclamo y Apelaciòn) 2019Documento60 páginasProcedimiento Contencioso Tributario (Reclamo y Apelaciòn) 2019Christian Cordova PinedoAún no hay calificaciones

- 5 Proceso SumarisimoDocumento22 páginas5 Proceso SumarisimoEins Zeze Di Camargo100% (1)

- FrfrgeggeDocumento55 páginasFrfrgeggeJervis Christopher Sifuentes RojasAún no hay calificaciones

- Tema 9 Procesal TributarioDocumento51 páginasTema 9 Procesal TributariobryanAún no hay calificaciones

- Procedimiento Contencioso TributarioDocumento24 páginasProcedimiento Contencioso TributarioClara ChoquehuancaAún no hay calificaciones

- Aspectos prácticos de la liquidación concursalDe EverandAspectos prácticos de la liquidación concursalAún no hay calificaciones

- Ruta de AtencionDocumento9 páginasRuta de AtencionMarcelo D. MontoyaAún no hay calificaciones

- Chapter 6 SPDocumento30 páginasChapter 6 SPMarcelo D. MontoyaAún no hay calificaciones

- Tarea # 2 Derecho de La Niñez y Adolescenciaanalisis de La Sentencia Const.Documento1 páginaTarea # 2 Derecho de La Niñez y Adolescenciaanalisis de La Sentencia Const.Marcelo D. MontoyaAún no hay calificaciones

- Pensum Academico - Trabajo Social UmssDocumento1 páginaPensum Academico - Trabajo Social UmssMarcelo D. MontoyaAún no hay calificaciones

- CamScanner 06-12-2023 18.20Documento45 páginasCamScanner 06-12-2023 18.20Marcelo D. MontoyaAún no hay calificaciones

- El Derecho y Las Reglas Del Trato SocialDocumento12 páginasEl Derecho y Las Reglas Del Trato SocialMarcelo D. Montoya100% (1)

- Copia de POLÍTICA SOCIAL II Trabajo Practico Primer Parcial 1 2022Documento4 páginasCopia de POLÍTICA SOCIAL II Trabajo Practico Primer Parcial 1 2022Marcelo D. MontoyaAún no hay calificaciones

- Cuestionario Tema 1Documento4 páginasCuestionario Tema 1Marcelo D. MontoyaAún no hay calificaciones

- Trabajo Bibliografia Grupo 1Documento8 páginasTrabajo Bibliografia Grupo 1Marcelo D. MontoyaAún no hay calificaciones

- Arbol de Problemas OtbDocumento1 páginaArbol de Problemas OtbMarcelo D. MontoyaAún no hay calificaciones

- Demanda de Divorcio Ley 603 FirmadaDocumento2 páginasDemanda de Divorcio Ley 603 FirmadaMarcelo D. MontoyaAún no hay calificaciones

- Minuta de Compra y Venta de MotocicletaDocumento2 páginasMinuta de Compra y Venta de MotocicletaMarcelo D. MontoyaAún no hay calificaciones

- Curso Taller Modelos de IntervencionDocumento1 páginaCurso Taller Modelos de IntervencionMarcelo D. MontoyaAún no hay calificaciones

- Caso Luis Navia MeleanDocumento25 páginasCaso Luis Navia MeleanMarcelo D. MontoyaAún no hay calificaciones

- Caratula EstudiantesDocumento1 páginaCaratula EstudiantesMarcelo D. MontoyaAún no hay calificaciones

- SENTENCIADocumento21 páginasSENTENCIAAdriana AñazcoAún no hay calificaciones

- Módulo 1. Hecho, Acto y Sujetos de Derecho. Unidad 1. Sesión 1. Actividad 1. Acepciones Del DerechoDocumento5 páginasMódulo 1. Hecho, Acto y Sujetos de Derecho. Unidad 1. Sesión 1. Actividad 1. Acepciones Del DerechoCésar HernándezAún no hay calificaciones

- Administracion ElectronicaDocumento7 páginasAdministracion ElectronicaSALVADORAún no hay calificaciones

- 30-2021-FC - Sentencia de Sucesion IntestadaDocumento3 páginas30-2021-FC - Sentencia de Sucesion IntestadaalissonAún no hay calificaciones

- Fin de Gira Saiko Tickets 95690993Documento3 páginasFin de Gira Saiko Tickets 95690993Jose L RAún no hay calificaciones

- TOPEs CIPRL GR 2023 ACTUALIZADOsDocumento1 páginaTOPEs CIPRL GR 2023 ACTUALIZADOsDavid CruzAún no hay calificaciones

- 53 La Nueva Ley Chilena Sob. Arb. Comer. Internac.Documento23 páginas53 La Nueva Ley Chilena Sob. Arb. Comer. Internac.Marcia Choque CalderonAún no hay calificaciones

- Relaciones InternacionalesDocumento12 páginasRelaciones InternacionalesJormari Dos SantosAún no hay calificaciones

- Corte de Apelaciones de Santiago-6Documento80 páginasCorte de Apelaciones de Santiago-6mar.aquevequeAún no hay calificaciones

- Liquidacion de Asistencia FamiliarDocumento4 páginasLiquidacion de Asistencia FamiliarFernando Choque Nuñez100% (4)

- Fallos Del Segundo Parcial de MunicipalDocumento6 páginasFallos Del Segundo Parcial de MunicipalYesica ArceAún no hay calificaciones

- SeguroDocumento2 páginasSeguroStarlin Collado CastañoAún no hay calificaciones

- Instructivo para El Llenado de Los Instrumentos SARENDocumento4 páginasInstructivo para El Llenado de Los Instrumentos SARENANA MILLANAún no hay calificaciones

- Perry Anderson - Clase y Estado - Problemas de Periodizacion PDFDocumento9 páginasPerry Anderson - Clase y Estado - Problemas de Periodizacion PDFlucilaAún no hay calificaciones

- Res. 16 (Sentencia de Vista) - Exp. 876-2021Documento7 páginasRes. 16 (Sentencia de Vista) - Exp. 876-2021holaAún no hay calificaciones

- Tridimensional de Los DD - HH.Documento3 páginasTridimensional de Los DD - HH.Chacon Quiroz Marcelo JosueAún no hay calificaciones

- Reglamento de Industria y Comercio de Mpio de CuautlancingoDocumento26 páginasReglamento de Industria y Comercio de Mpio de CuautlancingoJavier AlcantaraAún no hay calificaciones

- Informe Técnico 1395-2019-SERVIR-GPGSC - Constumbre SindicalDocumento4 páginasInforme Técnico 1395-2019-SERVIR-GPGSC - Constumbre Sindicaljose pedro rodriguez quispeAún no hay calificaciones

- Ficha Técnica de Bienes de Interés CulturalDocumento8 páginasFicha Técnica de Bienes de Interés CulturalJHON NICOLAS RODRIGUEZ VENEGASAún no hay calificaciones

- Jurados de VotacionDocumento7 páginasJurados de Votaciondarlin.lozadaAún no hay calificaciones

- CASO PRACTICOdocxDocumento1 páginaCASO PRACTICOdocxAyrton Fernando TorrejónAún no hay calificaciones

- Poder para Acusar C. Florenccio Marin.Documento19 páginasPoder para Acusar C. Florenccio Marin.Sayra Azucena Martinez DelgadoAún no hay calificaciones

- Críticas A La Democracia AtenienseDocumento4 páginasCríticas A La Democracia AtenienserocioAún no hay calificaciones

- 01 Constancia Solicitud IncidenteDocumento4 páginas01 Constancia Solicitud Incidenteprimero derechoAún no hay calificaciones

- Cuántas Constituciones Ha Tenido ColombiaDocumento2 páginasCuántas Constituciones Ha Tenido Colombiajeiison realesAún no hay calificaciones

- Libro de Historia y Geo 6°Documento293 páginasLibro de Historia y Geo 6°esteban cifuentes0% (1)

- 2327 2023 Sotomayor Alejo M Fcje Derecho y Ciencias PoliticasDocumento152 páginas2327 2023 Sotomayor Alejo M Fcje Derecho y Ciencias Politicascarmen.choquecahua.31Aún no hay calificaciones

- Qué Es El Referendo ENTREGA 3Documento13 páginasQué Es El Referendo ENTREGA 3IsabelaAún no hay calificaciones

- MINUTA de Procedimiento Abreviado.Documento4 páginasMINUTA de Procedimiento Abreviado.ADAN ISAIAS RUANO PEREZAún no hay calificaciones