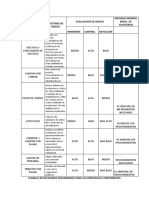

Nic 19-Practica

Nic 19-Practica

Descargar como pdf o txt

También podría gustarte

- Correcccion de PreguntasDocumento7 páginasCorrecccion de PreguntasFERNANDO ANDRE ZEGARRA AGUILAR100% (2)

- Garantías - Tema 7Documento40 páginasGarantías - Tema 7Mia RodriguezAún no hay calificaciones

- Gastos No Sujetos A LimiteDocumento7 páginasGastos No Sujetos A LimiteSandra Claros ChavezAún no hay calificaciones

- Plusvalia PDFDocumento3 páginasPlusvalia PDFRafael Garcia100% (1)

- Taller #1 Historia de La Salud Ocupacional en ColombiaDocumento5 páginasTaller #1 Historia de La Salud Ocupacional en ColombiaJohn Beltrán RamírezAún no hay calificaciones

- Contabilizacion POR MATERNIDADDocumento2 páginasContabilizacion POR MATERNIDADJesus Lopez Condori100% (1)

- Nic 19Documento5 páginasNic 19Melissa Mitma AtuncarAún no hay calificaciones

- Normas - NIC 37 (CASOS PRACTICOS)Documento24 páginasNormas - NIC 37 (CASOS PRACTICOS)Milca Rosayda Condor PanduroAún no hay calificaciones

- Casos NIC41AGRICOLADocumento3 páginasCasos NIC41AGRICOLAHelen Milett100% (1)

- Sesión 05 - PDT 625 Modificacion de Coeficiente o PorcentajeDocumento4 páginasSesión 05 - PDT 625 Modificacion de Coeficiente o Porcentajemarvin ticonaAún no hay calificaciones

- Examen Final PymesDocumento4 páginasExamen Final PymesGALVÁN PIÑAS MILAGROS GUADALUPEAún no hay calificaciones

- NIC 38 - Casos PracticosDocumento8 páginasNIC 38 - Casos PracticosKyro Rojas VelaAún no hay calificaciones

- Casos Practicos Nic 12 - Rosalia NestorDocumento9 páginasCasos Practicos Nic 12 - Rosalia NestorMaricielo Nestor CutipaAún no hay calificaciones

- Regimen Laboral AgricolaDocumento16 páginasRegimen Laboral AgricolaBrunellaAlessandraAún no hay calificaciones

- NIC 27 Casos Prácticos 1Documento10 páginasNIC 27 Casos Prácticos 1betsy ysuiza lopezAún no hay calificaciones

- Caso Practico #01 - Identiicacion Del CostoDocumento3 páginasCaso Practico #01 - Identiicacion Del CostoMarilú Montenegro FloresAún no hay calificaciones

- Nic 19 Beneficios A Los Trabajadores A Corto PlazoDocumento4 páginasNic 19 Beneficios A Los Trabajadores A Corto PlazoCarmen CabreraAún no hay calificaciones

- Grupo8-NIC 19 Beneficios A Los EmpleadosDocumento19 páginasGrupo8-NIC 19 Beneficios A Los EmpleadosKatherine Guisela Aiquipa VargasAún no hay calificaciones

- CP51 - EF - 2021-0 - Modelo B - U201624489Documento10 páginasCP51 - EF - 2021-0 - Modelo B - U201624489Jonatan Alfaro CabanaAún no hay calificaciones

- Incertidumbre y Análisis de SensibilidadDocumento20 páginasIncertidumbre y Análisis de SensibilidadNeily Janeth Chasquero RuizAún no hay calificaciones

- Nic 19 Caso Practico - CompressDocumento10 páginasNic 19 Caso Practico - CompressMALVINA JHANET MAURICIO CHACONAún no hay calificaciones

- Casos Practics - Superior2Documento30 páginasCasos Practics - Superior2MisaelSanchezAún no hay calificaciones

- Casos Practicos NIIF 10 UVDocumento29 páginasCasos Practicos NIIF 10 UVRenzo AlemanAún no hay calificaciones

- Nic 8Documento2 páginasNic 8Cesar Luis Barrantes Ruíz100% (1)

- Aguilar BustillosDocumento20 páginasAguilar BustillosMarfel ChzAún no hay calificaciones

- Proyección A Largo Plazo 1Documento13 páginasProyección A Largo Plazo 1PedroAún no hay calificaciones

- Caso Practico Niif 11Documento39 páginasCaso Practico Niif 11Max Quispe RamosAún no hay calificaciones

- Nic8 y Nic 10 InformeDocumento12 páginasNic8 y Nic 10 InformeCesar MercadoAún no hay calificaciones

- T1 - Información Financiera 2 - 2024Documento5 páginasT1 - Información Financiera 2 - 2024Xiomara Berrú100% (1)

- 5 17609 94849Documento4 páginas5 17609 94849Sulca Leon BitherAún no hay calificaciones

- NIIF 10 - Caso PrácticoDocumento6 páginasNIIF 10 - Caso PrácticoJustin SalasAún no hay calificaciones

- Material Cierre 7 Lima Ene24Documento6 páginasMaterial Cierre 7 Lima Ene24MARCO ANTONIO FALCON VERAAún no hay calificaciones

- Nic 16 Casos PracticosDocumento14 páginasNic 16 Casos PracticosWilliam VilelaAún no hay calificaciones

- Examen Final Tributación Piero Dalesandro Angeles PretellDocumento30 páginasExamen Final Tributación Piero Dalesandro Angeles PretellPiero Angeles PretellAún no hay calificaciones

- Renta de Fuente Peruana PDFDocumento5 páginasRenta de Fuente Peruana PDFmargaret.jljAún no hay calificaciones

- Nic 19 Caso PracticoDocumento10 páginasNic 19 Caso Practicojoel roman cueva100% (2)

- Caso Practico NIC 23-Estefania HidalgoDocumento5 páginasCaso Practico NIC 23-Estefania Hidalgoestefania hidalgoAún no hay calificaciones

- Caso Practico NIC 23-Estefania HidalgoDocumento5 páginasCaso Practico NIC 23-Estefania Hidalgoestefania hidalgoAún no hay calificaciones

- RETO Monografia 2Documento21 páginasRETO Monografia 2sheilypoccoflores19Aún no hay calificaciones

- Nic 26Documento1 páginaNic 26Pablo Luna FloresAún no hay calificaciones

- Formato Caso 1 Contabilización Emp Industrial 3855 2021.1Documento11 páginasFormato Caso 1 Contabilización Emp Industrial 3855 2021.1Andrea Vera BecerraAún no hay calificaciones

- Nic 38 Activos IntangiblesDocumento43 páginasNic 38 Activos IntangiblesrosaAún no hay calificaciones

- Casos Prácticos de Nic 2 InventariosDocumento1 páginaCasos Prácticos de Nic 2 InventariosMARTIN ALIAGAAún no hay calificaciones

- Caso NIIF 1 - Pascual AyalaDocumento12 páginasCaso NIIF 1 - Pascual AyalaTerry Zolorzano100% (1)

- G8 y G9 MonografíaDocumento37 páginasG8 y G9 MonografíaYomara Huaman MamaniAún no hay calificaciones

- Casos Prácticos - NIC 41 2022Documento1 páginaCasos Prácticos - NIC 41 2022Jhane Correa CernaAún no hay calificaciones

- Semana 02-1Documento51 páginasSemana 02-1Estrada EstradaAún no hay calificaciones

- Monografia de Estudio ContableDocumento16 páginasMonografia de Estudio ContableBriggite blancatAún no hay calificaciones

- Caso Agroindustria Del PeruDocumento2 páginasCaso Agroindustria Del PeruFRAN SOLIER FIGUEROAAún no hay calificaciones

- Perfil-Del-Contador-Publico - Doctrina ContableDocumento22 páginasPerfil-Del-Contador-Publico - Doctrina ContableEvelyn Liliana Vasquez PizarroAún no hay calificaciones

- Trabajo Adicional NIC 37 y NIC 20Documento2 páginasTrabajo Adicional NIC 37 y NIC 20Silvia machacaAún no hay calificaciones

- Syllabus VI Contabilidad Superior IDocumento2 páginasSyllabus VI Contabilidad Superior IAnonymous H74kl8c5Aún no hay calificaciones

- Entrenamiento y Evaluacion de ControlDocumento46 páginasEntrenamiento y Evaluacion de ControlNeiser Alberca100% (1)

- Aditoria Tributaria de La Empresa Hermes Transportes Blindados Sac - CompressDocumento38 páginasAditoria Tributaria de La Empresa Hermes Transportes Blindados Sac - CompressJHON LUIS CUTIPA HUAMANAún no hay calificaciones

- Caso Practico NIIF 1Documento23 páginasCaso Practico NIIF 1damaris riosAún no hay calificaciones

- Caso Práctico NIIF 1Documento5 páginasCaso Práctico NIIF 1Aiden NarvaezAún no hay calificaciones

- Caso Practico #6Documento1 páginaCaso Practico #6Christian Alvarez FerrerAún no hay calificaciones

- Niif 15. Ing Ord. Clientes - Tarea 1Documento17 páginasNiif 15. Ing Ord. Clientes - Tarea 1ROSA CHACON SERNAQUEAún no hay calificaciones

- Niif 10 Estados Financieros ConsolidadosDocumento4 páginasNiif 10 Estados Financieros ConsolidadosJorgeFernandezManosalva100% (1)

- Nic 12 Revaluacion de Activos PDFDocumento2 páginasNic 12 Revaluacion de Activos PDFJenny AguedoAún no hay calificaciones

- Monografia Agricola Carolina 2020Documento3 páginasMonografia Agricola Carolina 2020BLANCA NELIDA TINEO100% (1)

- Nic 19 Beneficios A Los Empleados Tarea 1Documento19 páginasNic 19 Beneficios A Los Empleados Tarea 1ROSA CHACON SERNAQUEAún no hay calificaciones

- TRABAJO AGROPRECUARIA ... IX Semestre - GRUPO 9 FINAL OKDocumento37 páginasTRABAJO AGROPRECUARIA ... IX Semestre - GRUPO 9 FINAL OKgladysAún no hay calificaciones

- Ejercicio Metodo Simplex MaximizaciónDocumento1 páginaEjercicio Metodo Simplex MaximizaciónFERNANDO ANDRE ZEGARRA AGUILARAún no hay calificaciones

- Problemas de Programación Lineal 1Documento2 páginasProblemas de Programación Lineal 1FERNANDO ANDRE ZEGARRA AGUILARAún no hay calificaciones

- Casos Practicos 2Documento2 páginasCasos Practicos 2FERNANDO ANDRE ZEGARRA AGUILARAún no hay calificaciones

- Elabora Un Díptico Sobre La Vida Saludable y Lo Comparte Con Sus Compañeras/os de AulaDocumento4 páginasElabora Un Díptico Sobre La Vida Saludable y Lo Comparte Con Sus Compañeras/os de AulaFERNANDO ANDRE ZEGARRA AGUILARAún no hay calificaciones

- Empresa HoteleraDocumento472 páginasEmpresa HoteleraFERNANDO ANDRE ZEGARRA AGUILAR100% (1)

- Trabajo IndividualDocumento5 páginasTrabajo IndividualFERNANDO ANDRE ZEGARRA AGUILARAún no hay calificaciones

- Cuestionario 5Documento3 páginasCuestionario 5FERNANDO ANDRE ZEGARRA AGUILARAún no hay calificaciones

- Pregunta 4Documento1 páginaPregunta 4FERNANDO ANDRE ZEGARRA AGUILARAún no hay calificaciones

- Practica Nic 16Documento5 páginasPractica Nic 16FERNANDO ANDRE ZEGARRA AGUILAR0% (1)

- Famacia AntecedentesDocumento8 páginasFamacia AntecedentesFERNANDO ANDRE ZEGARRA AGUILARAún no hay calificaciones

- Practica Nic 16Documento5 páginasPractica Nic 16FERNANDO ANDRE ZEGARRA AGUILAR0% (1)

- Por La Razón y La CienciaDocumento1 páginaPor La Razón y La CienciaFERNANDO ANDRE ZEGARRA AGUILAR0% (1)

- Tarea 3 ZEGARRA FERNANDO PDFDocumento7 páginasTarea 3 ZEGARRA FERNANDO PDFFERNANDO ANDRE ZEGARRA AGUILARAún no hay calificaciones

- La Naturaleza Nos HablaDocumento1 páginaLa Naturaleza Nos HablaFERNANDO ANDRE ZEGARRA AGUILAR100% (1)

- Procedimiento de Emo PDFDocumento5 páginasProcedimiento de Emo PDFCarolina Zuluaga SanchezAún no hay calificaciones

- Campaña de SensibilizacionDocumento11 páginasCampaña de Sensibilizacionariel reyteAún no hay calificaciones

- Certificado RuafDocumento2 páginasCertificado RuafCamila Andrea Martinez0% (1)

- 1-Evidencia 16-3-Manual de Seguridad y SeguimientoDocumento21 páginas1-Evidencia 16-3-Manual de Seguridad y Seguimientoliliet carolina lara sastoqueAún no hay calificaciones

- go-ENTORNO LEGAL DE LOS NEGOCIOS-U4C7Documento38 páginasgo-ENTORNO LEGAL DE LOS NEGOCIOS-U4C7Susana QuinterosAún no hay calificaciones

- 3 4 TareaderegresiónDocumento12 páginas3 4 TareaderegresiónNallely ProsperoAún no hay calificaciones

- Caso 3 Corregido PlanillaDocumento41 páginasCaso 3 Corregido PlanillaAngiela Araujo llajaAún no hay calificaciones

- Contraro de TrabajoDocumento4 páginasContraro de TrabajoCristian Camilo Sanabria CastilloAún no hay calificaciones

- docMovimientosFamilia PHPDocumento2 páginasdocMovimientosFamilia PHPDavidRojasAún no hay calificaciones

- Actividad2 - Relaciones LaboralesDocumento5 páginasActividad2 - Relaciones LaboralesOmar Raymundo Guerrero TorresAún no hay calificaciones

- 202 Estandar Perforación Con Jumbo ElectrohidraulicoDocumento2 páginas202 Estandar Perforación Con Jumbo Electrohidraulicojosmer henry Alvaro GarayAún no hay calificaciones

- Reporte de Mercado Laboral Abril 2023Documento34 páginasReporte de Mercado Laboral Abril 2023laura saavedraAún no hay calificaciones

- FUNCIONES Del DEPARTAMENTO de RECURSOS HUMANOSDocumento2 páginasFUNCIONES Del DEPARTAMENTO de RECURSOS HUMANOSricardo lopez farfanAún no hay calificaciones

- Your Social Security Rights in Iceland - Es PDFDocumento33 páginasYour Social Security Rights in Iceland - Es PDFJorge A Caravantes EastonAún no hay calificaciones

- Diferencias Entre El Contrato Individual de Trabajo y El Contrato Colectivo de Trabajo.Documento5 páginasDiferencias Entre El Contrato Individual de Trabajo y El Contrato Colectivo de Trabajo.Marian UlloaAún no hay calificaciones

- Taller Nomina Horas ExtrasDocumento5 páginasTaller Nomina Horas ExtrasLaura RestrepoAún no hay calificaciones

- Ley de Fomento Del EmpleoDocumento7 páginasLey de Fomento Del EmpleoSelene Vilca PoloAún no hay calificaciones

- Actividad de Campo Legislacion LaboralDocumento13 páginasActividad de Campo Legislacion Laboralrut ester rodriguez laraAún no hay calificaciones

- Contestación de La DemandaDocumento36 páginasContestación de La DemandaJhon Nelson Gonzales CentenoAún no hay calificaciones

- Ariel ReyesDocumento15 páginasAriel ReyesAngélica Arellano ArellanoAún no hay calificaciones

- Programa Proteccion Contra CaidasDocumento34 páginasPrograma Proteccion Contra CaidasJohann RomeroAún no hay calificaciones

- Las Organizaciones Exitosas No Administran Personas Ni Recursos HumanosDocumento13 páginasLas Organizaciones Exitosas No Administran Personas Ni Recursos HumanosSayari Estrada ZuletaAún no hay calificaciones

- Impacto Deuda Afp CotizacionesDocumento28 páginasImpacto Deuda Afp CotizacionesJuan Pablo ArruéAún no hay calificaciones

- Quiz Semana 3Documento7 páginasQuiz Semana 3JHOANA ANDREA GAMBOA TAMAYOAún no hay calificaciones

- El Trabajo de Niños, Niñas y Adolescentes en La ArgentinaDocumento10 páginasEl Trabajo de Niños, Niñas y Adolescentes en La ArgentinaGeorPaneroAún no hay calificaciones

- Material de Apoyo Leyes y NormativasDocumento58 páginasMaterial de Apoyo Leyes y NormativasNicole AlejandraAún no hay calificaciones

- Evidencia GA4210201501AA3 EV02 Foro Estudio de CasoDocumento5 páginasEvidencia GA4210201501AA3 EV02 Foro Estudio de CasoCatalina GuzmánAún no hay calificaciones

- Bach. Erick Ricardo José Quiroz MorilloDocumento88 páginasBach. Erick Ricardo José Quiroz MorilloFreddy Augusto Morón VegaAún no hay calificaciones