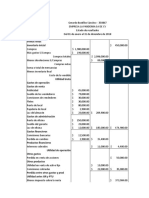

I. Presupuesto

I. Presupuesto

Descargar como docx, pdf o txt

También podría gustarte

- EXAMEN de Módulo 1 A Módulo 4 - Revisión Del IntentoDocumento6 páginasEXAMEN de Módulo 1 A Módulo 4 - Revisión Del IntentoVicky BaenaAún no hay calificaciones

- Manual Del Usuario ContpaqDocumento23 páginasManual Del Usuario Contpaqhelenvel100% (1)

- Modulo IIDocumento25 páginasModulo IIdrsprogramas73Aún no hay calificaciones

- Modulo 2Documento110 páginasModulo 2Raúl LiraAún no hay calificaciones

- Diplomado Segundo ModuloDocumento110 páginasDiplomado Segundo ModulocastillogranadositzelAún no hay calificaciones

- Módulo IIDocumento113 páginasMódulo II072023sketAún no hay calificaciones

- PRESUPUESTODocumento99 páginasPRESUPUESTONAVAAún no hay calificaciones

- Modulo Ii Diplomado SatDocumento166 páginasModulo Ii Diplomado Satagencianuevaimagen79Aún no hay calificaciones

- Condusef Modulo 2Documento91 páginasCondusef Modulo 2Erick HernándezAún no hay calificaciones

- Diplomado E.F M2Documento37 páginasDiplomado E.F M2Joana UrbinaAún no hay calificaciones

- PRESUPUESTO DIPLOMADODocumento8 páginasPRESUPUESTO DIPLOMADOTristan BelmotoIoAún no hay calificaciones

- Diplomado en Educacion Financiera ModuloiiDocumento73 páginasDiplomado en Educacion Financiera ModuloiifriassammyAún no hay calificaciones

- T2 PresupuestoahorroDocumento11 páginasT2 PresupuestoahorromemopelayoAún no hay calificaciones

- Modulo IIDocumento80 páginasModulo IIrazuetAún no hay calificaciones

- Modulo 2 PresupuestosDocumento8 páginasModulo 2 Presupuestosevelyn.melendezAún no hay calificaciones

- Modulo 2Documento146 páginasModulo 2Gerardo Vargas Berzunza100% (1)

- Educación FinancieraDocumento4 páginasEducación Financierafrancisca jofre jaraAún no hay calificaciones

- 16 Marzo ADocumento16 páginas16 Marzo AGladys CavazosAún no hay calificaciones

- Modulo IiiDocumento59 páginasModulo Iiidubielsc12Aún no hay calificaciones

- La Elaboración de Un Presupuesto Nos Lleva A Cumplir Metas A Diferentes PlazosDocumento6 páginasLa Elaboración de Un Presupuesto Nos Lleva A Cumplir Metas A Diferentes PlazosLuis Gerardo GarciaAún no hay calificaciones

- PresupuestoDocumento8 páginasPresupuestoDayanna Ninosca Estuardo PavezAún no hay calificaciones

- I.V Evaluación de Las Finanzas PersonalesDocumento2 páginasI.V Evaluación de Las Finanzas PersonalesLobo UniversoAún no hay calificaciones

- Módulo 2.1 PresupuestoDocumento6 páginasMódulo 2.1 PresupuestoA m e y a l l íAún no hay calificaciones

- Planificar FinanzasDocumento8 páginasPlanificar FinanzasPamela ZuninoAún no hay calificaciones

- Maestría Financiera Controlando y Optimizando Tu DineroDocumento12 páginasMaestría Financiera Controlando y Optimizando Tu DineroCarlos BernardezAún no hay calificaciones

- Taller 2 Gastos Personales Yen MorenoDocumento3 páginasTaller 2 Gastos Personales Yen Morenoyenmoreno123gmailAún no hay calificaciones

- Tema 01 - El Ingreso, Gasto y Ahorro - 2do EptDocumento7 páginasTema 01 - El Ingreso, Gasto y Ahorro - 2do EptArturito ApazaAún no hay calificaciones

- El AhorroDocumento5 páginasEl AhorroBilly Salazar del AguilaAún no hay calificaciones

- Tema 4 09Documento5 páginasTema 4 09derekcalledavilaAún no hay calificaciones

- Qué Son Las Finanzas PersonalesDocumento5 páginasQué Son Las Finanzas Personalesdongatito08Aún no hay calificaciones

- Finanzas PersonalesDocumento32 páginasFinanzas Personalesbiblioteca.pacificoAún no hay calificaciones

- Temas de ContabilidadDocumento28 páginasTemas de ContabilidadCamila TimanaAún no hay calificaciones

- Qué Son Las Finanzas PersonalesDocumento6 páginasQué Son Las Finanzas PersonalesAnarelis Amanda Gonzalez HernandezAún no hay calificaciones

- Módulo Planificación PresupuestariaDocumento9 páginasMódulo Planificación PresupuestariaJorgeLabraCanalesAún no hay calificaciones

- Diseño-Finanzas PersonalesDocumento7 páginasDiseño-Finanzas PersonalesJuan pablo PantojaAún no hay calificaciones

- EndeudamientoDocumento3 páginasEndeudamientoJessica ReyesAún no hay calificaciones

- Finanzas Personales: Cómo Manejar tu Dinero con éxitoDe EverandFinanzas Personales: Cómo Manejar tu Dinero con éxitoAún no hay calificaciones

- Administración FinancieraDocumento32 páginasAdministración Financieramayra perezAún no hay calificaciones

- Ensayo de Marlon PerezDocumento6 páginasEnsayo de Marlon PerezMarlon Smith PerezAún no hay calificaciones

- Administración FinancieraDocumento32 páginasAdministración Financieramayra perezAún no hay calificaciones

- liceovalledelsol/30/EL PRESUPUESTODocumento3 páginasliceovalledelsol/30/EL PRESUPUESTOsofia.gutierreez27Aún no hay calificaciones

- Educacion Financiera IpdrsDocumento22 páginasEducacion Financiera IpdrsDaniel Terrazas ChavezAún no hay calificaciones

- Guia de Aprendizaje PresupuestoDocumento10 páginasGuia de Aprendizaje PresupuestoSantiago ValenciaAún no hay calificaciones

- Presupuesto FamiliarDocumento5 páginasPresupuesto Familiarana.cristina.manciaAún no hay calificaciones

- Boletin Informativo 2020Documento14 páginasBoletin Informativo 2020Ivette GomezAún no hay calificaciones

- 1er Ebook Presupuesto ESVDocumento24 páginas1er Ebook Presupuesto ESVlovosninethAún no hay calificaciones

- Componente Gestión Finanzas PersonalesDocumento17 páginasComponente Gestión Finanzas PersonalesRodrigo MuñozAún no hay calificaciones

- Economia PersonalDocumento40 páginasEconomia PersonalVictor Carrillo0% (1)

- Taller Rap 2Documento4 páginasTaller Rap 2Ronald David Lara Hernandez100% (3)

- FINANZAS PERSONALESDocumento6 páginasFINANZAS PERSONALESu2555825Aún no hay calificaciones

- Financiero Activiadda 3Documento6 páginasFinanciero Activiadda 3Esteban EchAún no hay calificaciones

- Gestion de Finanzas PersonalesDocumento8 páginasGestion de Finanzas PersonalesJenny SnsAún no hay calificaciones

- ESTRATEGIAS PARA CONTROLAR MIS GASTOS - Sena 1 Guia RealizadaDocumento4 páginasESTRATEGIAS PARA CONTROLAR MIS GASTOS - Sena 1 Guia RealizadaBreiner David Lora RodriquezAún no hay calificaciones

- Educación FinancieraDocumento9 páginasEducación FinancieraJulioAún no hay calificaciones

- Notas Libro 1Documento9 páginasNotas Libro 1mariaguadalupe19082002Aún no hay calificaciones

- CEFE-Unidad4 Ahorro e InversiónDocumento23 páginasCEFE-Unidad4 Ahorro e InversiónCésar Antonio Toledo CrucesAún no hay calificaciones

- Insersión Laboral para El Empleo Unidad 3Documento37 páginasInsersión Laboral para El Empleo Unidad 3Naxho Alejandro AvilaAún no hay calificaciones

- EBOOK Ahorro Tips SoycontaDocumento31 páginasEBOOK Ahorro Tips SoycontaJ Luis VelardeAún no hay calificaciones

- Presupuesto FamiliarDocumento10 páginasPresupuesto FamiliarEdgar ArevaloAún no hay calificaciones

- Curso Finanzas PersonalesDocumento6 páginasCurso Finanzas PersonalesViviana RamirezAún no hay calificaciones

- EJERCICIO No. 5 FLUJO EFECTIVO INDIRECTODocumento5 páginasEJERCICIO No. 5 FLUJO EFECTIVO INDIRECTOAby Nahir C. DLAún no hay calificaciones

- El Financiamiento Del Comercio Exterior en America Latina y El CaribeDocumento7 páginasEl Financiamiento Del Comercio Exterior en America Latina y El CaribeNaysha Chahuara OncebayAún no hay calificaciones

- Topic Foro Evaluable (F3) - SEC. 21221-1Documento64 páginasTopic Foro Evaluable (F3) - SEC. 21221-1Karina SolizAún no hay calificaciones

- Portal SAT - Constancia de RTU Digital - GuatemalaDocumento2 páginasPortal SAT - Constancia de RTU Digital - GuatemalaSergio MaasAún no hay calificaciones

- Taller 2aDocumento19 páginasTaller 2aDiana PalaciosAún no hay calificaciones

- 1) Derecho Notarial EscritoDocumento220 páginas1) Derecho Notarial EscritoMARLEN FUENTESAún no hay calificaciones

- Ensayo: Costos Sociales Del Neoliberalismo en MéxicoDocumento4 páginasEnsayo: Costos Sociales Del Neoliberalismo en MéxicoSergio León63% (8)

- 1.1 A Definicion de Control de Activos FijosDocumento40 páginas1.1 A Definicion de Control de Activos FijosMasterperezAún no hay calificaciones

- Elementos Conceptuales de Contabilidad Económica y Procesos Económicos BásicosDocumento6 páginasElementos Conceptuales de Contabilidad Económica y Procesos Económicos BásicosjoseAún no hay calificaciones

- Exposicion - Retencion en La FuenteDocumento13 páginasExposicion - Retencion en La Fuenteesmeralda quique vargasAún no hay calificaciones

- Práctica N°7 - InventariosDocumento7 páginasPráctica N°7 - InventariosAlejandraAún no hay calificaciones

- Actividad 3. Introducción A La Administración FinancieraDocumento6 páginasActividad 3. Introducción A La Administración FinancieraEsthela AJAún no hay calificaciones

- Taller # 4 - Elaboración EFAF-EFE Cía. Las DeliciasDocumento9 páginasTaller # 4 - Elaboración EFAF-EFE Cía. Las DeliciasMARIA ALEJANDRA ARANGO SIERRAAún no hay calificaciones

- Análisis Critico Del Tribunal FiscalDocumento15 páginasAnálisis Critico Del Tribunal FiscalRicardo PuertasAún no hay calificaciones

- Desarrollo Examen Contab. FinancieraDocumento28 páginasDesarrollo Examen Contab. FinancieraJEAN PIER SMITH VASQUEZ DELGADOAún no hay calificaciones

- Antologia Instrum Presup. Empr PDFDocumento110 páginasAntologia Instrum Presup. Empr PDFRodrigo González RamírezAún no hay calificaciones

- Suscripciondecontrato de Compra de AccionesDocumento2 páginasSuscripciondecontrato de Compra de AccionesunileaksAún no hay calificaciones

- Piter TributacionDocumento10 páginasPiter TributacionJordan CardenasAún no hay calificaciones

- Respuesta Del Foro Costos y PresupuestosDocumento4 páginasRespuesta Del Foro Costos y PresupuestosjuanesrmAún no hay calificaciones

- Care901030ic8 Mavj950913217 Factura 21195Documento2 páginasCare901030ic8 Mavj950913217 Factura 21195Facturacion La FamaAún no hay calificaciones

- Punto de Equilibrio y Apalancamiento.Documento4 páginasPunto de Equilibrio y Apalancamiento.Elianny Mejia MotaAún no hay calificaciones

- Países Más Industrializados Del MundoDocumento12 páginasPaíses Más Industrializados Del MundoJorge ReyesAún no hay calificaciones

- Soriana Infoanua 2011Documento87 páginasSoriana Infoanua 2011Angie Hancock SwanAún no hay calificaciones

- Pregunta 1: en Toda Empresa Deben Darse Por Lo Menos Las Siguientes CaracterísticasDocumento10 páginasPregunta 1: en Toda Empresa Deben Darse Por Lo Menos Las Siguientes CaracterísticasAgustin MenesesAún no hay calificaciones

- Práctica 2Documento17 páginasPráctica 2Cristian HernandezAún no hay calificaciones

- Estado de Resultados 4Documento4 páginasEstado de Resultados 4GERARDO BUSTILLOS SANCHEZAún no hay calificaciones

- Entre Final 3 Proceso EstrategicoDocumento7 páginasEntre Final 3 Proceso EstrategicoAndres felipe Ochoa sierraAún no hay calificaciones

- CAJA PIURA DENUNCIA Condonación de DeudaDocumento4 páginasCAJA PIURA DENUNCIA Condonación de Deudaemigdiotrigozo100% (1)